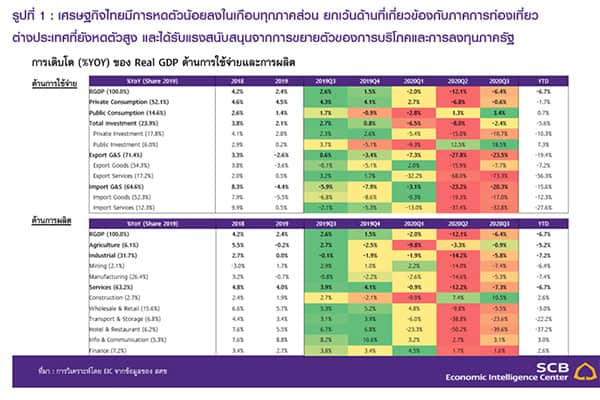

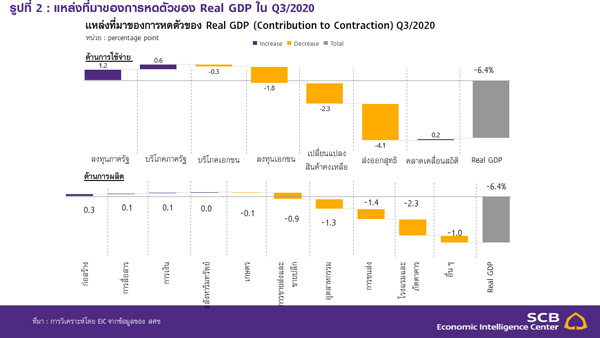

เศรษฐกิจไทยไตรมาส 3/2020 หดตัวน้อยลงที่ -6.4%YOY (เทียบกับ -12.1%YOY ในไตรมาส 2/2020) สะท้อนเศรษฐกิจไทยผ่านจุดต่ำสุดหลังมีมาตรการผ่อนคลายการปิดเมือง รวมถึงได้รับปัจจัยสนับสนุนจากมาตรการภาครัฐที่ช่วยกระตุ้นการบริโภคภาคเอกชน

เศรษฐกิจไทยไตรมาส 3 ของปี 2020 หดตัวน้อยลงหลังจากภาครัฐผ่อนคลายมาตรการปิดเมืองซึ่งเป็นปัจจัยสนับสนุนจากการบริโภคภาคเอกชน และได้รับอานิสงส์จากการขยายตัวของการบริโภคและการลงทุนภาครัฐ โดยในไตรมาสนี้ การใช้จ่ายเอกชนไม่รวมนักท่องเที่ยวต่างชาติที่กลับมาขยายตัวถึง 3.8%YOY สะท้อนถึงอุปสงค์ในประเทศที่เริ่มมีการฟื้นตัว

ซึ่งส่วนหนึ่งได้รับการสนับสนุนจากมาตรการช่วยเหลือภาครัฐที่ทยอยออกมาต่อเนื่อง อาทิ โครงการกำลังใจ โครงการเราเที่ยวด้วยกัน และมาตรการช่วยเหลือกลุ่มเปราะบาง สำหรับการบริโภคและการลงทุนภาครัฐมีการขยายตัวสูงจากการเร่งเบิกจ่ายงบประมาณในปี 2020 (3.4%YOY และ 18.5%YOY ตามลำดับ) ในขณะที่ภาคการส่งออกมีการฟื้นตัวตามภาวะเศรษฐกิจโลก

อย่างไรก็ดี ภาคการท่องเที่ยวต่างชาติยังซบเซาจากการที่ยังไม่มีนักท่องเที่ยวต่างชาติเข้าประเทศ และการลงทุนภาคเอกชนยังคงหดตัวสูง

และแม้เศรษฐกิจไทยในไตรมาสสุดท้ายของปี 2020 มีแนวโน้มฟื้นตัวต่อเนื่อง แต่ในอัตราที่ชะลอลง ซึ่งส่วนหนึ่งได้รับปัจจัยสนับสนุนจากฐานต่ำในปี 2019 ที่มีการจัดทำงบประมาณล่าช้า ทำให้คาดว่าการบริโภคและการลงทุนภาครัฐจะยังคงขยายตัวในระดับสูง ในขณะที่การลงทุนภาคเอกชนและภาคการท่องเที่ยวจะยังคงซบเซาต่อเนื่อง แม้ล่าสุดจะมีมาตรการเปิดรับนักท่องเที่ยวต่างชาติแล้ว (มาตรการ long stay)

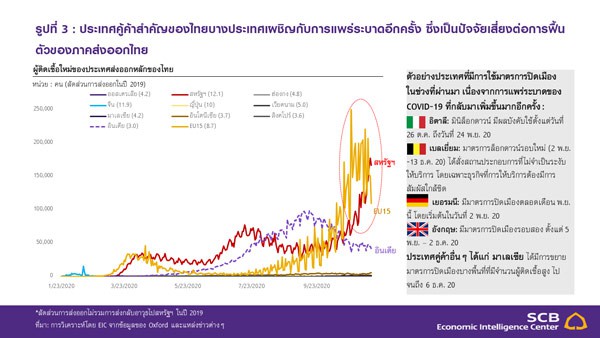

แต่เป็นเพียงส่วนน้อยเท่านั้น สำหรับภาคการส่งออกมีแนวโน้มฟื้นตัวช้าลงตามทิศทางเศรษฐกิจโลกที่เริ่มฟื้นตัวชะลอลง รวมถึงมีการกลับมาแพร่ระบาดอีกระลอกของ COVID-19 ในหลายประเทศที่เป็นคู้ค่าสำคัญของไทย ซึ่งส่วนหนึ่งได้รับปัจจัยสนับสนุนจากฐานต่ำในปี 2019 ที่มีการจัดทำงบประมาณล่าช้า และการส่งออกที่เริ่มฟื้นตัว อย่างไรก็ดี การลงทุนเอกชนและภาคการท่องเที่ยวมีแนวโน้มซบเซาต่อเนื่อง

ทั้งนี้การหดตัวที่ -6.4%YOY ของเศรษฐกิจไทยในช่วงไตรมาส 3 นับเป็นการหดตัวที่น้อยกว่าที่ EIC คาด สะท้อนว่าเศรษฐกิจไทยมีแนวโน้มฟื้นตัวเร็วกว่าที่เคยคาดไว้เล็กน้อย โดยเฉพาะในส่วนของการส่งออกและการบริโภคภาคเอกชน จึงทำให้เศรษฐกิจไทยทั้งปี 2020 มีโอกาสหดตัวน้อยกว่าที่คาดที่ -7.8%

สำหรับในปี 2021 คาดว่าเศรษฐกิจจะฟื้นตัวอย่างช้า ๆ จากผลของแผลเป็นทางเศรษฐกิจ (scarring effects) แต่การค้นพบวัคซีนที่มีประสิทธิภาพสูงอาจทำให้เศรษฐกิจคู่ค้า รวมถึงการท่องเที่ยวระหว่างประเทศฟื้นตัวได้มากกว่าคาด ซึ่งจะส่งผลให้เศรษฐกิจไทยมีโอกาสฟื้นตัวสูงกว่าที่เคยคาดไว้ที่ 3.5%

โดยแม้รายงานข่าวเบื้องต้นของการค้นพบวัคซีนที่มีประสิทธิภาพถือเป็นข่าวดีต่อการฟื้นตัวและความเชื่อมั่นของเศรษฐกิจโลกและไทย แต่ผลดีในรูปของจำนวนนักท่องเที่ยวต่างชาติที่จะเพิ่มขึ้นอย่างมีนัยสำคัญน่าจะเกิดขึ้นในช่วงครึ่งหลังของปีหน้า หลังจากมีการฉีดวัคซีนอย่างแพร่หลายซึ่งยังต้องใช้เวลาระยะหนึ่ง ทั้งนี้การฟื้นตัวในภาพรวมของเศรษฐกิจไทยยังมีแนวโน้มเป็นไปอย่างช้า ๆ จากหลายปัจจัยกดดัน โดยเฉพาะผลจากแผลเป็นเศรษฐกิจ

ซึ่งประกอบไปด้วย การปิดกิจการที่ยังเพิ่มขึ้นต่อเนื่อง และ ภาวะตลาดแรงงานที่เปราะบาง สะท้อนจากตัวเลขอัตราว่างงานที่เพิ่มสูงขึ้น และจำนวนชั่วโมงการทำงานรวมที่ลดลงมากตามจำนวนงานเต็มเวลาและงานโอทีที่หายไป

โดยบางส่วนกลายเป็นงานต่ำระดับ (underemployment) รวมถึงยังมีแรงงานที่ต้องหยุดงานชั่วคราว (furloughed workers) อีกจำนวนมาก ซึ่งจากทั้งสองปัจจัยดังกล่าว จะส่งผลโดยตรงต่อการฟื้นตัวของรายได้ของภาคครัวเรือนและภาคธุรกิจ ประกอบกับภาระหนี้ที่มากขึ้นจากวิกฤติ COVID-19 ในช่วงก่อนหน้า ทำให้ทั้งภาคครัวเรือนและภาคธุรกิจมีแนวโน้มใช้จ่ายอย่างระมัดระวังมากขึ้น ส่งผลทำให้การฟื้นตัวของการบริโภคและการลงทุนภาคเอกชนจะเป็นไปอย่างช้า ๆ ในช่วงปีหน้า

นำเสนอบทวิเคราะห์โดย

ดร. กําพล อดิเรกสมบัติ ตำแหน่ง ผู้อำนวยการอาวุโส และหัวหน้าฝ่ายวิจัยด้านเศรษฐกิจ และตลาดการเงิน, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

พนันดร อรุณีนิรมาน ตำแหน่ง นักเศรษฐศาสตร์อาวุโส, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

พิมพ์ชนก โฮว ตำแหน่ง นักวิเคราะห์, Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)