นักวิชาการจี้คุมเข้ม “ทรูควบดีแทค” หลังเอกชนเดินหน้าฉลุย แต่มาตรการกำกับจากสำนักงาน กสทช.ยังอ่อนยวบ ระบุแม้จะใช้ชื่อบริษัทใหม่เป็น “ทรู” แต่หากไส้ในยังมีบอร์ดคนเดียวกันก็เข้าข่ายดำเนินธุรกิจประเภทเดียวกัน ยันการลดผู้เล่นเหลือ 2 รายถาวร ทำอนาคตคนไทยเจอสภาวะผูกขาดเต็มตัว

- – ทรู เตรียมเสนอชื่อใหม่ หลังควบรวม ว่า “บริษัท ทรู คอร์ปอเรชั่น จำกัด (มหาชน)”

- – ดร.สมเกียรติ ยกมติควบรวม กสทช. เป็นมติอัปยศ ของเสียงข้างมากโดยแท้

ฉัตร คำแสง ผู้อำนวยการ 101 PUB – 101 Public Policy Think Tank ศูนย์ความรู้นโยบายสาธารณะเพื่อการเปลี่ยนแปลง กล่าวว่า หลังจากที่มีกระแสข่าวว่าในสัปดาห์นี้บริษัท ทรู คอร์ปอเรชั่น จำกัด (มหาชน) หรือ TRUE และ บริษัท โทเทิ่ล แอ็คเซ็ส คอมมูนิเคชั่น จำกัด (มหาชน) หรือ DTAC จะเข้าสู่กระบวนการจดทะเบียนการควบรวมบริษัทใหม่กับกระทรวงพาณิชย์และบริษัทใหม่จะเข้าซื้อขายหุ้นในตลาดหลักทรัพย์ฯในทันทีนั้น การศึกษาพบว่า แม้ปัจจุบันเรื่องการดำเนินการของเอกชนมีความคืบหน้าไปอย่างมาก หลังจากที่เลยจุดที่สำนักงาน กสทช. และบอร์ดกสทช.พิจารณาว่าจะอนุญาตหรือไม่อนุญาตแต่เป็นเพียงการ “รับทราบ” การควบรวมครั้งนี้เท่านี้

สิ่งที่ต้องจับตาและตั้งความหวังว่าจะช่วยให้การแข่งขันและประชาชนไม่ถูกเอารัดเอาเปรียบคือ มาตรการกำกับดูแลจากสำนักงาน กสทช. ที่ต้องมีการบังคับใช้อย่างเข้มข้นเพราะหากนับดูก็จะพบว่าหลังจากที่บอร์ดกสทช.มีมติรับทราบการควบรวมไปตั้งแต่ 20 ต.ค. 2565 ขณะนี้ ก็ผ่านเวลามาหลายเดือน แต่สังคมเองก็ยังไม่เห็นการขยับตัวหรือการดำเนินการในเชิงกำกับดูแลแต่อย่างใด ในขณะนี้เอกชนทั้ง 2 ราย ดำเนินการควบรวมตามกรอบเวลาที่กำหนดไว้ทั้งหมดแล้ว

ส่วนกรณีที่มีกระแสสังคมมองว่า การควบรวมทรูและดีแทค แต่เป็นบริษัทใหม่ในชื่อ ทรูคอร์ปอเรชั่น นั้น ส่วนตัวมองว่าก็เป็นเรื่องที่แปลกในโมเดลที่ A+B=A ไม่ใช่ A+B=C ในสาระสำคัญไม่ได้อยู่ที่ชื่อของบริษัทใหม่แต่อยู่ที่ผู้มีอำนาจในการบริหารหรือคณะกรรมการ (บอร์ด) ที่กำกับดูแลมากกว่า หากรายชื่อกรรมการในบริษัทใหม่ยังเป็นคนเดียวกับชื่อบริษัทเดิมก็เท่ากับว่า การดำเนินงาน การบริหาร การออกโปรโมชั่นเข้าหาลูกค้าก็จะมาจากกลุ่มคนๆเดียว การคุยกับซัพพลายเออร์หรือพาร์ทเนอร์ก็ทำให้ได้เปรียบคู่แข่งคนอื่นเพราะมีอำนาจการต่อรองที่มากกว่า

“ในช่วงที่เรื่องนี้ยังอยู่ในความสนใจของสังคมช่วง 2-3 ปีต่อจากนี้ ผมมองว่าภาพของอุตสาหกรรมยังไม่เปลี่ยนมาก แต่หลังจากนั้น เมื่อต้นทุนเริ่มคงที่ การขึ้นกำไรการทำราคาที่แพงขึ้นจะเริ่มเห็นชัด และถึงตอนนั้นก็จะทำอะไรไม่ได้แล้ว เราจะเข้าสู่การผูกขาดเต็มตัว”

ฉัตร กล่าวอีกว่า จริงๆแล้ว สำนักงานกสทช. ในฐานะผู้กำกับดูแล ควรส่งเสริมให้มีการแข่งขันกันในตลาด ไม่ควรดำเนินการใดๆ ที่จะเป็นการลดการแข่งขัน ซึ่งที่เห็นได้ชัดเจนก็คือ การลดจำนวนผู้เล่นรายใหญ่ในตลาดจาก 3 รายเหลืออยู่เพียง 2 ราย ก่อให้เกิดสภาวะตลาดผูกขาดแบบ Duopoly ที่มีรายใหญ่ที่มีอำนาจเหนือตลาดเหลืออยู่เพียงสองรายอย่างถาวร ซึ่งในอนาคตแพกเก็จจากฝั่งเจ้าตลาดคือ AIS หรือบริษัทใหม่ที่เกิดหลังจากควบรวมก็จะดำเนินไปในทิศทางเดียวกัน ซึ่งสิ่งนี้ทำให้เกิดการกระจุกตัวของตลาดโทรคมนาคมสูงอย่างมาก และก็จะเป็นเหมือนในอุตสาหกรรมเซ็กเตอร์อื่นที่ทุกแบรนด์เป็นเจ้าของเดียวกันหมด หรือไม่ก็มีคู่แข่งเพียง 2 รายเท่านั้น

ที่ผ่านมา กสทช. ถูกวิพากษ์วิจารณ์อย่างหนัก กับการลงมติ “รับทราบ” ให้ทรู และดีแทค ควบรวมกิจการได้ ด้วยเหตุผลที่ว่า ไม่ใช่ธุรกิจประเภทเดียวกัน โดยใช้ประกาศการรวมธุรกิจปี 61 ในการพิจารณาเท่านั้น ซึ่ง กสทช. ไม่นำประกาศมาตรการเพื่อป้องกันการผูกขาด ปี 49 ที่สามารถอนุญาต หรือไม่อนุญาต มาใช้พิจารณาในครั้งนี้ ถูกมองว่าเป็นการใช้อำนาจเอื้อให้กับผู้ควบรวม โดยผ่อนปรนเป็นเพียงการรับทราบการรวมธุรกิจ เท่านั้น อันเป็นการใช้ช่องทางกฎหมาย เพื่อกลืนกินกิจการของผู้รับใบอนุญาตรายอื่น

ตามข้อเท็จจริงแล้ว TRUE และ DTAC เป็นบริษัทแม่ ซึ่งทำการขออนุญาตควบรวมนี้ ถือใบอนุญาตที่แตกต่างกัน โดย TRUE หรือ บมจ. ทรู คอร์ปอเรชั่น ไม่ได้ถือใบอนุญาตโทรคมนาคม ส่วน DTAC หรือ บมจ. โทเทิ่ล แอ็คเซ็ส คอมมูนิเคชั่น ถือใบอนุญาตแบบที่ 1 บริการอินเทอร์เน็ตแบบ WIFI, บริการ VOIP, บริการ Colocation

แต่ทั้ง True และ DTAC ก็มีบริษัทลูก คือ TUC หรือ บริษัท ทรู มูฟ เอช ยูนิเวอร์แซล คอมมิวนิเคชั่น จำกัด และ DTN หรือ บริษัท ดีแทค ไตรเน็ต จำกัด ที่มีใบอนุญาตให้บริการโทรศัพท์เคลื่อนที่เหมือนกัน หากทั้ง 2 บริษัท TUC และ DTN ต้องการรวมธุรกิจกัน จำเป็นต้องขออนุญาต กสทช. ตามประกาศมาตรการเพื่อป้องกันการผูกขาด ปี 49 และประกาศการรวมธุรกิจ ปี 61

อย่างไรก็ตาม การรวมธุรกิจครั้งนี้มีเจตนาหลีกเลี่ยงประกาศ กสทช. โดยใช้บริษัท TRUE และ DTAC บริษัทแม่ในการรวมธุรกิจแทน ส่งผลให้ บอร์ดมีมติเพียง “รับทราบ” การรวมธุรกิจตามประกาศการรวมธุรกิจ ปี 61 โดยมีเหตุผลว่าไม่ใช่ธุรกิจประเภทเดียวกัน จึงไม่จำเป็นต้องเข้าประกาศมาตรการเพื่อป้องกันการผูกขาด ปี 49 ที่มีเงื่อนไขในการพิจารณาที่เข้มงวดกว่ามาก และหรือ อาจจะไม่ได้รับการอนุมัติ

โดยปัจจุบัน มาร์เก็ตแชร์ของค่ายมือถือรายใหญ่ที่เหลืออยู่เพียง 2 ราย ทรูและดีแทค อยู่ที่ 54.2%, เอไอเอส 45.5% ส่วน NT มีเพียง 0.3%

ทั้งนี้ 101 PUB ศูนย์ความรู้นโยบายสาธารณะเพื่อการเปลี่ยนแปลง ได้ทำการวิเคราะห์ถึงผลกระทบที่ผู้บริโภคจะได้รับการควบรวม TRUE และ DTAC พบว่า ผู้บริโภคอาจต้องจ่ายค่าบริการแพงขึ้น 7-23% หรือ 15-50 บาท/เดือน ซึ่งมากกว่าการประหยัดต้นทุนของผู้ประกอบการจากการควบรวม โดยกรณีที่มีการควบรวมและรายใหญ่แข่งขันกันรุนแรง ค่าบริการในตลาดจะเพิ่มขึ้น 7-10% แต่หากแข่งขันตามปกติ ค่าบริการจะเพิ่มขึ้น 13-23% อย่างไรก็ตาม หากผู้เล่นรายใหญ่มีการฮั้วกัน ค่าบริการในตลาดจะเพิ่มขึ้น 66-120%

ด้าน สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI) และ กสทช. โดยคณะอนุกรรมการด้านเศรษฐศาสตร์ เพื่อศึกษาและวิเคราะห์กรณีการรวมธุรกิจระหว่าง บริษัท ทรู คอร์ปอเรชั่น จำกัด (มหาชน) และบริษัท โทเทิ่ล แอ็คเซ็ส คอมมูนิเคชั่ จำกัด (มหาชน) เปิดเผยผลการศึกษาว่า

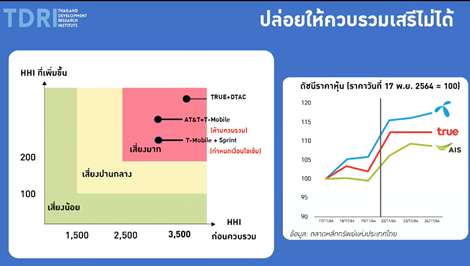

- ค่าดัชนี HHI ของตลาดค้าปลีกบริการโทรศัพท์เคลื่อนที่ภายในประเทศ ก่อนการรวมธุรกิจมีค่าเท่ากับ 3,612 จุด และหลังการรวมธุรกิจมีค่าเท่ากับ 4,725 จุด โดยค่าดัชนี HHI เพิ่มขึ้น 1,114 จุด (HHI หลังรวมธุรกิจ – HHIก่อนรวมธุรกิจ = 4,725 – 3,612 = 1,114 จุด) ค่า HHI เพิ่มขึ้นมากกว่า 100 จุด (1,114 จุด) ซึ่งผู้เล่นรายใหม่จะมีอุปสรรคการเข้าสู่ตลาด และการครอบครองโครงสร้างพื้นฐานจะมีการเปลี่ยนแปลงอย่างมีนัยสำคัญ

- การครอบครองโครงสร้างพื้นฐานในตลาดค้าปลีกบริการโทรศัพท์เคลื่อนที่ภายในประเทศภายหลังการควบรวมธุรกิจอาจเปลี่ยนแปลงอย่างมีนัยสำคัญ เนื่องจากผู้ให้บริการ ในปัจจุบันต่างครอบครองคลื่นความถี่ พร้อมได้รับการจัดสรรเลขหมายจาก กสทช. เพื่อการให้บริการ และยังมีการขยายโครงข่ายที่ครอบคลุมทั่วประเทศ ซึ่งผู้ที่ควบรวมธุรกิจจะมีโครงสร้างพื้นฐานที่จำเป็นเพิ่มขึ้นเป็นอย่างมาก เนื่องจาก TUC และ DTN เป็นผู้เล่นในตลาดอันดับ 2 และ 3 ส่งผลให้โครงสร้างพื้นฐานมีการเพิ่มขึ้นเป็นอย่างมาก โดยเฉพาะอย่างยิ่งการได้รับการจัดสรรเลขหมายสะสมจาก กสทช. จะเพิ่มขึ้นรวมเป็น 79.76 ล้านเลขาหมาย (TUC 49.77 ล้านเลขหมาย DTN 29.99ล้านเลขหมาย) ซึ่ง AWN ได้รับการจัดสรรเลขหมาย 51.07 ล้านเลขหมาย เมื่อพิจารณาองค์ประกอบการควบรวมธุรกิจของบริษัท TRUE Corp และบริษัท DTAC อาจส่งผลกระทบต่อการแข่งขันอย่างมีนัยสำคัญในตลาดค้าปลีกบริการโทรศัพท์เคลื่อนที่ภายในประเทศ

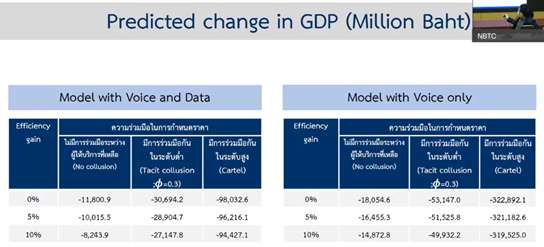

- ผลการวิเคราะห์แนวโน้มอัตราค่าบริการหลังการรวมธุรกิจเป็นไปในทิศทางเดียวกันทั้งหมด กล่าวคือ ผลการประมาณการด้วย Voice & data model และ Voice-only model บ่งชี้ว่าการรวมธุรกิจจะนำไปสู่อัตราค่าบริการเฉลี่ยที่เพิ่มขึ้น แต่จะมากหรือน้อยขึ้นอยู่กับระดับความร่วมมือกันทั้งก่อนและหลังการรวมธุรกิจ ซึ่งผลกระทบการรวมธุรกิจ TRUE และ DTAC โดยวิธี Merger Simulation และ Upward Pricing Pressure Model (UPP) พบว่า ทั้ง 2 วิธีการไปในทิศทางเดียวกัน คือ ราคาค่าบริการมีทิศทางเพิ่มขึ้น และจะเพิ่มขึ้นในตลาดที่เป็น Mobile Voice only มากกว่าตลาด Mobile Voice and Data โดยหากผู้ประกอบการไม่มีการร่วมมือกัน ราคาจะเพิ่มขึ้น 03 – 19.53% แต่หากมีการร่วมมือกันสูง ราคาจะเพิ่มขึ้น 49.30 – 244.50%

- ครอบครองธุรกิจ แนวตั้ง แนวนอนครบวงจร ผลกระทบของการรวมธุรกิจต่อประเด็นอื่น นอกเหนือจากราคา ซึ่งหมายรวมประเด็นความเป็นไปได้ในการเกิด Tacit collusion ในส่วนของประเด็นอื่น ๆ ที่เกี่ยวข้อง อาทิ อำนาจควบคุมปัจจัยต้นน้ำ (Vertical integration) จำนวนผู้เล่นในตลาด การรับรู้ถึงการเปลี่ยนแปลงราคาในตลาด อำนาจในการถือครองโครงสร้างพื้นฐานและคลื่นความถี่ที่เปลี่ยนแปลงไป เป็นต้น

- ราคาค่าบริการหลังควบรวมอาจสูงขึ้น 2-23% ในกรณีที่ไม่มีการสมคบราคากัน (ฮั้ว) ระหว่างผู้ประกอบการ 2 รายที่เหลืออยู่ แต่หากมีการฮั้วราคากัน อัตราค่าบริการอาจสูงขึ้นถึง 120-244% และ GDP ของประเทศจะหดตัวลง 5-0.6%

กรณีเลวร้ายที่สุด คือ ประสิทธิภาพไม่เพิ่มขึ้น และมีการร่วมมือกันในระดับสูง (Cartel) จีดีพีจะลดลง 1.99% หรือคิดเป็นมูลค่า 322,892.1 ล้านบาท