ทริสเรทติ้งประกาศคงอันดับเครดิตองค์กรและหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกันของ บริษัท เอสซีจี เคมิคอลส์ จำกัด (มหาชน) หรือ SCGC ที่ ระดับ “A” ด้วยแนวโน้ม “Stable” สะท้อนสถานะบริษัทย่อยหลักของ SCC แต่ปรับลดอันดับเครดิตเฉพาะองค์กร (SACP) ลงสู่ “bb+” หลังเผชิญแรงกดดันจากภาระหนี้สินระลอกใหม่และการฟื้นตัวของผลการดำเนินงานที่ล่าช้ากว่าคราวก่อน

ทริสเรทติ้งคงอันดับเครดิตองค์กร SCGC ที่ ระดับ A พ่วงแนวโน้มเสถียรภาพ

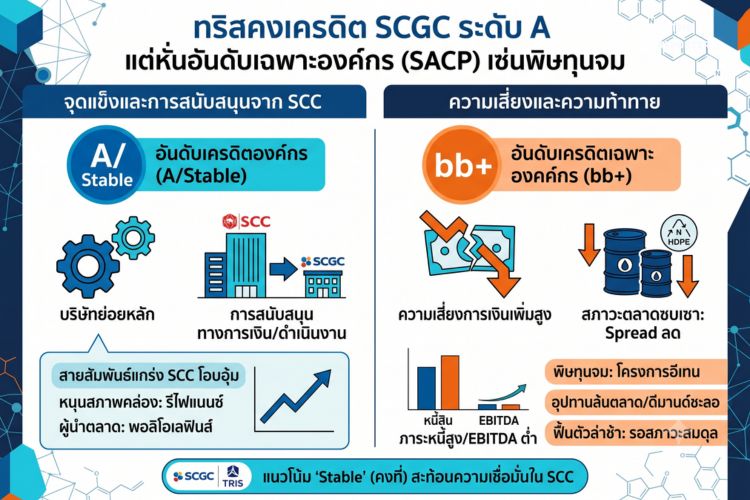

บริษัท ทริสเรทติ้ง จำกัด ประกาศผลการทบทวนอันดับเครดิตของ บริษัท เอสซีจี เคมิคอลส์ จำกัด (มหาชน) หรือ SCGC โดยยังคงอันดับเครดิตองค์กรและอันดับเครดิตหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกันของบริษัทเอาไว้ได้ที่ระดับ “A” การคงอันดับเครดิตในระดับดังกล่าวสะท้อนถึงมุมมองของสถาบันจัดอันดับเครดิตที่ประเมินว่า SCGC มีสถานะเชิงกลยุทธ์เป็น “บริษัทย่อยหลัก” ของ บริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน) หรือ SCC ซึ่งเป็นบริษัทแม่ที่มีอันดับเครดิตอยู่ที่ระดับ “A/Stable” เช่นเดียวกัน ส่งผลให้อันดับเครดิตของ SCGC ได้รับการยกระดับขึ้นโดยตรงจากความสัมพันธ์ที่แนบแน่นภายในกลุ่มธุรกิจ

สำหรับแนวโน้มอันดับเครดิตที่ยังคงอยู่ในระดับ “Stable” หรือ “คงที่” นั้น เป็นการสะท้อนถึงการคาดการณ์ของทริสเรทติ้งว่า SCGC จะยังคงรักษาสถานะความเป็นบริษัทย่อยที่สำคัญที่สุดของกลุ่ม SCC ต่อไปอย่างมั่นคง ขณะเดียวกัน โครงสร้างนโยบายและการบริหารงานจะยังคงได้รับการสนับสนุนอย่างเต็มที่จากกลุ่มบริษัทแม่ ทั้งในด้านการเงินและการดำเนินงานท่ามกลางภาวะตลาดที่ท้าทาย นอกจากนี้ ทริสเรทติ้งยังคาดหมายว่าผลประกอบการของบริษัทจะค่อย ๆ ปรับตัวดีขึ้นตามทิศทางและสมมติฐานหลักที่ได้ประเมินไว้ในกรณีพื้นฐาน

อย่างไรก็ดี ในการประเมินอันดับเครดิตครั้งนี้ ทริสเรทติ้งได้ส่งสัญญาณเตือนผ่านการปรับลดอันดับเครดิตเฉพาะองค์กร หรือ Stand-Alone Credit Profile (SACP) ของ SCGC ลงมาอยู่ที่ระดับ “bb+” จากเดิมที่เคยอยู่ที่ระดับ “bbb-” การปรับลดสถานะความแข็งแกร่งเฉพาะตัวในครั้งนี้เป็นผลมาจากความเสี่ยงทางการเงินที่เพิ่มสูงขึ้นอย่างมีนัยสำคัญ ซึ่งแม้ว่าแนวโน้มอุตสาหกรรมและผลการดำเนินงานของบริษัทจะมีสัญญาณของการฟื้นตัว แต่กระบวนการฟื้นตัวดังกล่าวกลับมีความล่าช้าและเผชิญกับปัจจัยเสี่ยงรอบด้านมากกว่าที่คาดการณ์ไว้ในอดีต

เปิดสาเหตุหั่นเครดิตเฉพาะองค์กร เซ่นพิษอุปทานล้นตลาดและภาระทุนจม

การปรับลดอันดับเครดิตเฉพาะองค์กร (SACP) ลงสู่ระดับ “bb+” มีสาเหตุหลักมาจากสถานะความเสี่ยงด้านการเงินของ SCGC ที่ถดถอยลงอย่างรวดเร็วและรุนแรง โดยปัจจัยกดดันสำคัญมาจากส่วนต่างราคาผลิตภัณฑ์เคมิคอลส์ (Spread) ในตลาดโลกที่ปรับตัวลดลงอย่างมาก ส่งผลให้ความสามารถในการทำกำไรของบริษัทลดลงอย่างมีนัยสำคัญ ขณะเดียวกัน บริษัทยังต้องแบกรับภาระหนี้สินที่เพิ่มพูนขึ้นอย่างต่อเนื่องจากการดำเนินโครงการลงทุนขนาดใหญ่ โดยเฉพาะโครงการอีเทน ซึ่งทำให้เกิดสภาวะตึงตัวในโครงสร้างทางการเงินอย่างหลีกเลี่ยงไม่ได้

หลักฐานทางตัวเลขที่สะท้อนถึงความเปราะบางทางการเงินอย่างชัดเจน ปรากฏอยู่ในรายงานทางการเงิน ณ สิ้นปี 2568 ซึ่งระบุว่าอัตราส่วนหนี้สินทางการเงินต่อกำไรก่อนดอกเบี้ยจ่าย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย (EBITDA) ของ SCGC พุ่งสูงขึ้นไปแตะระดับ 64.7 เท่า ขณะที่กระแสเงินทุนจากการดำเนินงาน (Funds From Operations — FFO) ของบริษัทยังคงมีสถานะติดลบอย่างต่อเนื่อง สภาวะการณ์ดังกล่าวชี้ให้เห็นว่าภาระหนี้ของบริษัทในปัจจุบันอยู่ในระดับที่สูงเกินกว่าขีดความสามารถในการสร้างกระแสเงินสดจากการดำเนินงานตามปกติในระยะสั้น

นอกจากปัจจัยภายในจากการลงทุนแล้ว สภาพแวดล้อมทางธุรกิจภายนอกยังคงเต็มไปด้วยความท้าทายและมีความไม่แน่นอนสูง ทริสเรทติ้งประเมินว่าสภาวะตลาดปิโตรเคมีในปัจจุบันกำลังเผชิญกับปัญหาความไม่สมดุลระหว่างอุปทานและอุปสงค์อย่างรุนแรง เนื่องจากมีกำลังการผลิตใหม่ทยอยเข้าสู่ตลาดในปริมาณมาก ขณะที่ความต้องการซื้อยังคงชะลอตัวตามภาวะเศรษฐกิจโลก ปัจจัยเหล่านี้กลายเป็นแรงกดดันที่ทำให้อัตรากำไรของบริษัทฟื้นตัวได้ล่าช้า และยังคงเป็นอุปสรรคสำคัญในการลดระดับหนี้สินลงตามเป้าหมายเดิมที่เคยวางไว้

สายสัมพันธ์แกร่ง SCC โอบอุ้มอุ้มชูหนุนสภาพคล่องผ่านวิกฤตเคมีภัณฑ์ซบเซา

แม้สถานะเครดิตเฉพาะตัวจะอ่อนแอลง แต่ SCGC ยังคงได้รับความเชื่อมั่นในระดับสูงเนื่องจากโครงสร้างความสัมพันธ์ที่เหนียวแน่นกับ SCC ผู้เป็นบริษัทแม่ ปัจจุบัน SCC เป็นผู้ถือหุ้นใหญ่ในสัดส่วน 100% เต็มใน SCGC และไม่มีข้อบ่งชี้ใด ๆ ที่แสดงว่าความสัมพันธ์หรือการสนับสนุนเชิงกลยุทธ์ดังกล่าวจะลดน้อยถอยลงในอนาคต ความสอดคล้องเชิงนโยบายยังถูกขับเคลื่อนผ่านโครงสร้างการบริหารจัดการ เนื่องจากกรรมการส่วนใหญ่ของ SCGC เป็นบุคคลที่ดำรงตำแหน่งกรรมการใน SCC ทำให้การกำหนดกลยุทธ์ทางธุรกิจและนโยบายทางการเงินเป็นไปในทิศทางเดียวกัน

การสนับสนุนที่เป็นรูปธรรมและเห็นได้ชัดเจนที่สุดคือการให้ความช่วยเหลือด้านเงินทุนเพื่อประคับประคองสภาพคล่อง ข้อมูล ณ เดือนมีนาคม 2569 ระบุว่า SCGC ได้รับเงินกู้ยืมจำนวนมหาศาลจาก SCC โดยคิดเป็นสัดส่วนเกือบ 40% ของมูลค่าเงินกู้ยืมรวมทั้งหมดของบริษัท ยิ่งไปกว่านั้น เมื่อมีหุ้นกู้ของ SCGC มูลค่ารวม 3 หมื่นล้านบาทที่ครบกำหนดไถ่ถอนไปในเดือนเมษายน 2569 บริษัทก็สามารถชำระคืนหนี้ก้อนดังกล่าวได้ตามกำหนดจากการใช้เงินทุนที่ได้รับช่วยเหลือผ่านการออกหุ้นกู้ชุดใหม่ของ SCC โดยตรง

ทริสเรทติ้งประเมินสภาพคล่องของ SCGC ว่ายังคงอยู่ในระดับที่สามารถบริหารจัดการได้ แม้ว่าเมื่อคำนวณตามตัวเลขทางบัญชีแล้วจะพบช่องว่างทางการเงินอยู่บ้าง โดย ณ เดือนมีนาคม 2569 บริษัทมีหนี้สินที่จะครบกำหนดชำระในอีก 12 เดือนข้างหน้าจำนวน 1.00 แสนล้านบาท (ไม่รวมหนี้สินจากพันธมิตรที่เกี่ยวข้อง) และมีแผนใช้เงินลงทุนอีก 1.08 หมื่นล้านบาท เมื่อเทียบกับแหล่งเงินทุนภายในและวงเงินสินเชื่อที่มีอยู่ คาดว่าจะยังขาดเงินทุนอยู่อีกประมาณ 2.98 หมื่นล้านบาท ทว่าช่องว่างนี้ได้รับการเติมเต็มแล้วจากการรีไฟแนนซ์โดย SCC และทริสเรทติ้งเชื่อมั่นว่าบริษัทแม่ยังคงพร้อมสนับสนุนทางการเงินอย่างต่อเนื่องตลอดช่วงเวลาที่อุตสาหกรรมชะลอตัว

วิเคราะห์กลยุทธ์การฟื้นตัวและสมมติฐานกำไร 3 ปีข้างหน้าของทริสเรทติ้ง

ภายใต้สมมติฐานกรณีพื้นฐานของทริสเรทติ้งในช่วงปี 2569 ถึง 2571 คาดการณ์ว่าผลการดำเนินงานและรายได้รวมของ SCGC ได้ผ่านพ้นจุดต่ำสุดไปแล้วในปี 2569 โดยคาดว่ารายได้จากการดำเนินงานรวมจะทยอยปรับตัวฟื้นตัวขึ้นอย่างต่อเนื่องจนไปแตะระดับประมาณ 2.5-2.6 แสนล้านบาทภายในปี 2571 การเติบโตดังกล่าวจะถูกขับเคลื่อนด้วยการฟื้นตัวของปริมาณการขายและทิศทางราคาผลิตภัณฑ์ที่คาดว่าจะเริ่มเข้าสู่สภาวะสมดุลมากขึ้นในระยะยาว

ในส่วนของความสามารถในการทำกำไร ทริสเรทติ้งประเมินว่า EBITDA ของบริษัท (ซึ่งไม่นับรวมผลกระทบจากกำไรหรือขาดทุนจากสต๊อกสินค้า) จะปรับตัวเพิ่มขึ้นเป็นประมาณ 7 พันล้านบาทในปี 2569 และจะขยายตัวอย่างก้าวกระโดดขึ้นไปอยู่ที่ระดับ 2.0-2.3 หมื่นล้านบาทภายในปี 2571 ส่งผลให้อัตรากำไร EBITDA Margin ปรับตัวดีขึ้นมาอยู่ที่ระดับ 7% ถึง 10% ขณะที่กระแสเงินทุนจากการดำเนินงาน (FFO) มีแนวโน้มจะกลับมาเป็นบวกได้ตั้งแต่ปี 2569 ก่อนจะเพิ่มขึ้นเป็น 1.4-1.7 หมื่นล้านบาทในปี 2571

สมมติฐานการฟื้นตัวทางการเงินทั้งหมดนี้ตั้งอยู่บนข้อกำหนดที่สำคัญหลายประการ โดยเฉพาะส่วนต่างราคาระหว่างเม็ดพอลิเอทิลีนชนิดความหนาแน่นสูง (HDPE) กับแนฟทา ซึ่งคาดว่าจะเฉลี่ยอยู่ที่ 405-415 ดอลลาร์สหรัฐฯ ต่อตันในปี 2569 และขยับเพิ่มขึ้นเป็น 420-430 ดอลลาร์สหรัฐฯ ต่อตันในปี 2571 นอกจากนี้ ยังมีสมมติฐานว่าความตึงเครียดทางภูมิรัฐศาสตร์จะคลี่คลายลงในเวลาที่เหมาะสม ซึ่งจะเปิดทางให้โรงงานโอเลฟินส์หลักในประเทศไทยสามารถกลับมาเดินเครื่องผลิตได้ในช่วงครึ่งหลังของปี 2569 และโรงงานในเวียดนามเริ่มดำเนินงานได้ในปี 2570

จุดแข็งผู้นำตลาดภูมิภาคและการร่วมทุน PTTGC ที่อาจเป็นตัวแปรพลิกเกม

โครงสร้างทางธุรกิจของ SCGC ยังคงได้รับปัจจัยสนับสนุนที่แข็งแกร่งจากตำแหน่งการเป็นผู้นำตลาดในอุตสาหกรรมปิโตรเคมีทั้งในประเทศไทยและภูมิภาคเอเชียตะวันออกเฉียงใต้ บริษัทมีห่วงโซ่คุณค่าผลิตภัณฑ์พอลิโอเลฟินส์ที่มีขนาดใหญ่เป็นอันดับสองของประเทศไทย โดยมีการดำเนินธุรกิจแบบครบวงจรตั้งแต่ขั้นต้นน้ำอย่างโรงแครกเกอร์โอเลฟินส์ ไปจนถึงขั้นปลายน้ำที่เป็นผลิตภัณฑ์เม็ดพลาสติกหลากหลายประเภท เช่น HDPE, LDPE, LLDPE และ PP นอกจากนี้ บริษัทยังครองสถานะเป็นผู้ผลิตพีวีซี (PVC) รายใหญ่ที่สุดในประเทศอีกด้วย

การมีกำลังการผลิตขนาดใหญ่ช่วยให้บริษัทสร้างความได้เปรียบทางด้านต้นทุนต่อหน่วย (Economies of Scale) ได้อย่างเด่นชัด อีกทั้งยังมีการกระจายฐานการผลิตและฐานการตลาดไปยังประเทศยุทธศาสตร์สำคัญอย่างอินโดนีเซียและเวียดนาม ซึ่งช่วยลดความเสี่ยงจากการหยุดชะงักของการผลิตและสร้างความน่าเชื่อถือในการส่งมอบสินค้าแก่ลูกค้า อย่างไรก็ตาม จุดอ่อนสำคัญที่ดำรงอยู่คือการขาดแคลนวัตถุดิบต้นน้ำที่ผลิตขึ้นใช้เองภายในกลุ่ม ซึ่งทำให้บริษัทต้องพึ่งพาการจัดหาจากภายนอกและมีความเสี่ยงต่อความผันผวนของราคาวัตถุดิบ

เพื่อแก้ไขข้อจำกัดเชิงโครงสร้างดังกล่าว โครงการร่วมลงทุนกับ บริษัท พีทีที โกลบอล เคมิคอล จำกัด (มหาชน) หรือ PTTGC จึงถูกจับตามองในฐานะปัจจัยพลิกเกมที่สำคัญ แม้ว่าในปัจจุบันทริสเรทติ้งจะยังไม่ได้รวมประโยชน์จากดีลนี้เข้าไว้ในประมาณการกรณีพื้นฐานเนื่องจากยังมีความไม่แน่นอนสูง แต่ทริสเรทติ้งวิเคราะห์ว่า หากการร่วมทุนดังกล่าวประสบความสำเร็จและเสร็จสิ้นอย่างเป็นรูปธรรม จะช่วยสร้างเสถียรภาพในการจัดหาวัตถุดิบต้นน้ำได้อย่างมีนัยสำคัญ เพิ่มขีดความสามารถทางการแข่งขัน และอาจเป็นปัจจัยขับเคลื่อนให้มีการปรับเพิ่มอันดับเครดิตเฉพาะองค์กรของบริษัทขึ้นได้ในอนาคต

โครงสร้างหนี้สินปัจจุบันและเงื่อนไขการปรับเปลี่ยนอันดับเครดิตในอนาคต

เมื่อพิจารณาถึงโครงสร้างหนี้สินของ SCGC ณ สิ้นเดือนมีนาคม 2569 พบว่าบริษัทมีหนี้สินรวม (ไม่นับรวมหนี้สินตามสัญญาเช่า) อยู่ที่ประมาณ 1.985 แสนล้านบาท ในจำนวนนี้คิดเป็นหนี้ที่มีลำดับในการได้รับชำระคืนก่อน (Priority Debt) ซึ่งส่วนใหญ่เป็นหนี้สินที่เกิดขึ้นภายใต้บริษัทย่อยจำนวนรวมประมาณ 5.58 หมื่นล้านบาท ส่งผลให้อัตราส่วนหนี้ที่มีลำดับในการได้รับชำระคืนก่อนต่อหนี้สินรวมทั้งหมดอยู่ที่ระดับ 28% ซึ่งสัดส่วนดังกล่าวยังไม่เกินเกณฑ์ที่จะทำให้เกิดการลดอันดับเครดิตของตราสารหนี้ลงจากอันดับเครดิตองค์กร

สำหรับการคาดการณ์ทิศทางอันดับเครดิตในอนาคต ทริสเรทติ้งระบุว่าโอกาสในการปรับเพิ่มอันดับเครดิตเฉพาะองค์กร (SACP) ในช่วง 12-18 เดือนข้างหน้ายังคงมีอยู่อย่างจำกัดเนื่องจากสภาวะตลาดที่มีความผันผวนและไม่แน่นอนสูง อย่างไรก็ตาม อันดับเครดิตเฉพาะองค์กรอาจได้รับการปรับเปลี่ยนไปในทิศทางที่ดีขึ้นได้ หากผลการดำเนินงานจริงของบริษัทเติบโตแข็งแกร่งกว่าที่ประมาณการไว้ และบริษัทสามารถลดสัดส่วนหนี้สินทางการเงินลงมาจนทำให้อัตราส่วนหนี้สินต่อ EBITDA ลดต่ำกว่า 10 เท่าได้ตามแผนภายในปี 2571

ในทางกลับกัน อันดับเครดิตเฉพาะองค์กรก็อาจเผชิญกับแรงกดดันและถูกปรับลดลงได้อีกหากผลการดำเนินงานต่ำกว่าที่คาดการณ์ และกระแสเงินทุนจากการดำเนินงานยังคงติดลบต่อเนื่องยืดเยื้อ ซึ่งอาจเกิดจากภาวะตลาดซบเซาที่ยาวนานกว่าคาด หรือโครงการอีเทนในเวียดนามไม่สามารถสร้างผลตอบแทนได้ตามเป้าหมาย ทว่าเนื่องจาก SCGC มีสถานะเป็นบริษัทย่อยหลักของ SCC อันดับเครดิตองค์กรในภาพรวมของ SCGC จึงจะยังคงเคลื่อนไหวและเปลี่ยนแปลงไปในทิศทางเดียวกับอันดับเครดิตของ SCC เป็นสำคัญ

#SCGC #ทริสเรทติ้ง #ปูนซิเมนต์ไทย #ปิโตรเคมี #อันดับเครดิต #หุ้นกู้ #เศรษฐกิจไทย #การลงทุน