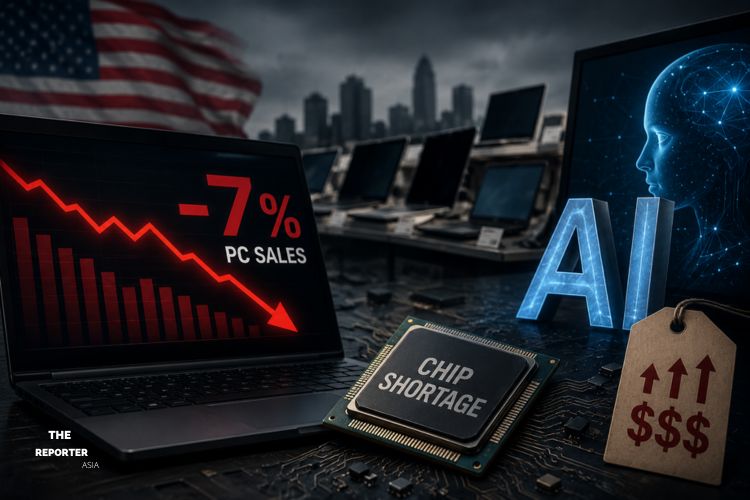

ตลาดคอมพิวเตอร์ส่วนบุคคลในสหรัฐอเมริกาเผชิญภาวะชะลอตัวครั้งใหญ่ที่สุดนับตั้งแต่ปี 2023 หลังปัญหาราคาชิ้นส่วนหน่วยความจำพุ่งสูง ประกอบกับการเปลี่ยนผ่านสู่ยุค AI PC ดันราคาเครื่องเฉลี่ยทะลุ 1,000 ดอลลาร์ จนฉุดความต้องการของผู้บริโภคและหน่วยงานรัฐให้ดิ่งลงอย่างรุนแรง

วิกฤตต้นทุนชิ้นส่วนต้นเหตุทำยอดจัดส่งดิ่งเหว

รายงานวิจัยล่าสุดจาก Omdia เผยให้เห็นว่า ยอดจัดส่งเครื่องคอมพิวเตอร์ส่วนบุคคล (PC) ในตลาดสหรัฐอเมริกา (ไม่รวมแท็บเล็ต) ในช่วงไตรมาสแรกของปี 2026 มีจำนวนอยู่ที่ 15.8 ล้านเครื่อง ลดลงถึง 7.0% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า ตัวเลขดังกล่าวนับเป็นการลดลงของอัตราการเติบโตแบบรายปีที่รุนแรงที่สุด นับตั้งแต่ไตรมาสที่ 3 ของปี 2023 เป็นต้นมา สะท้อนให้เห็นถึงภาวะตลาดที่กลับมาหดตัวอย่างน่ากังวลหลังจากที่เคยเติบโตก่อนหน้านี้

ปัจจัยหลักที่ทำให้เกิดการทรุดตัวในครั้งนี้มาจากข้อจำกัดด้านห่วงโซ่อุปทานในการจัดหาชิ้นส่วนประกอบคอมพิวเตอร์ รวมถึงแรงกดดันด้านต้นทุนที่เพิ่มขึ้นอย่างรวดเร็ว โดยเฉพาะราคาของหน่วยความจำพีซี และฮาร์ดไดรฟ์จัดเก็บข้อมูลที่พุ่งสูงขึ้นอย่างต่อเนื่อง สถานการณ์ดังกล่าวส่งผลให้บรรดาผู้ผลิตไม่สามารถแบกรับต้นทุนได้ และจำเป็นต้องปรับราคาขายหน้าร้านให้สูงขึ้นตามไปด้วย

นอกจากนี้ ตลาดพีซียังได้รับผลกระทบจากภาวะชะลอตัวต่อเนื่อง หลังจากสิ้นสุดช่วงการอัปเกรดระบบปฏิบัติการ Windows 11 ครั้งใหญ่ในภาคธุรกิจ ซึ่งได้ดึงกำลังซื้อในอนาคตของกลุ่มลูกค้าองค์กรไปล่วงหน้าแล้ว ยิ่งไปกว่านั้น เมื่อเปรียบเทียบกับไตรมาสแรกของปี 2025 ซึ่งเป็นช่วงที่มีการเร่งจัดส่งสินค้าเพื่อหลบเลี่ยงมาตรการภาษี ก็ยิ่งทำให้ตัวเลขของปีนี้ดูหดตัวรุนแรงขึ้น แม้ว่าในไตรมาสแรกของปี 2026 จะมีการเร่งกักตุนสินค้าในช่องทางจำหน่ายอยู่บ้างเพื่อหนีราคาชิ้นส่วนที่กำลังจะปรับขึ้นก็ตาม

ชิป AI Server แย่งชิ้นส่วน ดันราคาพีซีเฉลี่ยทะลุ 1,000 ดอลลาร์

ปัญหาการขาดแคลนชิ้นส่วนไม่ได้เกิดขึ้นจากกระบวนการผลิตที่หยุดชะงัก แต่เกิดจากการเปลี่ยนทิศทางของซัพพลายเชน โดยซัพพลายของหน่วยความจำประเภท DRAM และ NAND ถูกเบนเข็มไปป้อนให้กับแอปพลิเคชันและโครงสร้างพื้นฐานของปัญญาประดิษฐ์เป็นหลัก การแย่งชิงทรัพยากรนี้ส่งผลให้ต้นทุนชิ้นส่วนสำหรับพีซีทั่วไปปรับตัวสูงขึ้น จนส่งผลกระทบโดยตรงต่ออัตรากำไรของผู้ผลิตในการขายอุปกรณ์ระดับเริ่มต้น

ความกดดันด้านต้นทุนชิ้นส่วนทำให้คอมพิวเตอร์ส่วนบุคคลที่มีราคาต่ำกว่า 500 ดอลลาร์สหรัฐ กลายเป็นผลิตภัณฑ์ที่ไม่สามารถทำกำไรได้อีกต่อไปสำหรับผู้ผลิต ส่งผลให้ยอดจัดส่งพีซีในกลุ่มราคาประหยัด (ต่ำกว่า 500 ดอลลาร์) มีสัดส่วนลดลงถึง 18.7% เมื่อเทียบเป็นรายปีในไตรมาสนี้ ซึ่งความเปลี่ยนแปลงดังกล่าวสะท้อนให้เห็นว่าผู้บริโภคระดับล่างกำลังถูกจำกัดสิทธิ์ในการเข้าถึงเทคโนโลยีเนื่องจากราคาที่เอื้อมถึงได้ยากขึ้น

ในทางกลับกัน ราคาจำหน่ายเฉลี่ย (ASP) ของเครื่องพีซีในภาพรวมกลับถูกผลักดันให้สูงขึ้นอย่างก้าวกระโดด โดยมีแรงขับเคลื่อนสำคัญมาจากสัดส่วนการเติบโตของคอมพิวเตอร์ที่รองรับระบบปัญญาประดิษฐ์ หรือ AI PC ซึ่งปัจจุบันมีสัดส่วนคิดเป็น 44% ของยอดจัดส่งทั้งหมดในตลาด สอดคล้องกับความต้องการของกลุ่มองค์กรธุรกิจขนาดใหญ่ที่หันมาจัดซื้อคอมพิวเตอร์ระดับบนที่มีราคาสูงเพื่อรองรับเทคโนโลยีใหม่นี้

ตลาดผู้บริโภคกระอัก-ภาคธุรกิจยังพอพยุงตัวได้

เมื่อเจาะลึกไปในแต่ละเซกเมนต์จะพบว่า กลุ่มลูกค้าทั่วไปหรือผู้บริโภค คือกลุ่มที่ได้รับผลกระทบทางลบมากที่สุด โดยยอดจัดส่งในกลุ่มนี้ลดลงถึง 9.5% เมื่อเทียบรายปี ซึ่งถือว่าย่ำแย่กว่าภาพรวมของตลาดทั้งหมด พฤติกรรมของผู้บริโภคในปัจจุบันเริ่มชะลอการตัดสินใจซื้อคอมพิวเตอร์เครื่องใหม่ เนื่องจากต้องเผชิญหน้ากับป้ายราคาที่ปรับตัวสูงขึ้นท่ามกลางสภาวะเศรษฐกิจที่ยังคงมีความท้าทายและกดดันค่าครองชีพ

สำหรับกลุ่มลูกค้าภาคธุรกิจหรือเชิงพาณิชย์ แม้จะมีการปรับตัวลดลงเช่นกัน แต่ลดลงเพียง 5.0% เมื่อเทียบรายปี ซึ่งเป็นอัตราที่น้อยกว่ากลุ่มผู้บริโภคทั่วไป เนื่องจากภาคธุรกิจยังคงมีแรงหนุนจากการทำกิจกรรมอัปเกรดระบบปฏิบัติการ Windows 11 ที่หลงเหลืออยู่ ประกอบกับการที่จัดซื้อขององค์กรตัดสินใจเร่งสั่งซื้อสินค้าล่วงหน้าเพื่อหลีกเลี่ยงผลกระทบจากการปรับขึ้นราคาของสินค้าในอนาคต

อย่างไรก็ตาม ทาง Omdia ได้ประเมินว่าช่วงครึ่งแรกของปี 2026 จะเป็นช่วงเวลาที่แข็งแกร่งที่สุดสำหรับความต้องการพีซีในภาคธุรกิจ ก่อนที่แนวโน้มตลาดจะเริ่มชะลอตัวลงในช่วงครึ่งปีหลัง ในส่วนของราคาขายเฉลี่ย (ASP) คาดว่าพีซีสำหรับภาคธุรกิจจะเติบโตเพิ่มขึ้น 11% ในปี 2026 ขณะที่ฝั่งผู้บริโภคทั่วไปและหน่วยงานภาครัฐจะมีราคาเฉลี่ยเพิ่มขึ้นในอัตรา 10%

กลุ่มงบประมาณจำกัดอ่วม เทรนด์ราคาพุ่งลากยาวถึงปี 2027

เซกเมนต์ที่อ่อนไหวต่อราคาอย่างกลุ่มการศึกษา แม้ในไตรมาสแรกของปี 2026 จะตัวเลขลดลงเพียง 6.2% ซึ่งดูเหมือนสถานการณ์จะปรับตัวดีขึ้นอย่างมากเมื่อเทียบกับการลดลงในระดับเลขสองหลัก ในช่วงสามไตรมาสก่อนหน้า แต่การฟื้นตัวชั่วคราวนี้น่าจะไม่ยั่งยืน เนื่องจากราคาที่ปรับสูงขึ้นจะส่งผลกระทบโดยตรงต่ออุปกรณ์ระดับเริ่มต้นที่เป็นสินค้าหลักในการจัดซื้อของภาคการศึกษา

ทางด้านหน่วยงานจัดซื้อของภาครัฐ ก็เผชิญกับยอดจัดส่งที่ลดลงเช่นเดียวกัน เนื่องจากราคาขายของคอมพิวเตอร์ต่อเครื่องที่เพิ่มสูงขึ้นลบความสามารถในการจัดซื้อภายใต้บประมาณภาครัฐที่ค่อนข้างตึงตัวอยู่แล้ว ทำให้ทั้งกลุ่มการศึกษาและภาครัฐจะยังคงต้องเผชิญกับความกดดันอย่างต่อเนื่องตลอดทั้งปี 2026 และคาดว่าจะยังไม่มีการฟื้นตัวที่ชัดเจนจนกว่าจะเข้าสู่ปี 2027

เกี่ยวกับเรื่องนี้ Scott Braverman นักวิเคราะห์อาวุโสของ Omdia ได้อธิบายถึงสถานการณ์ที่เกิดขึ้นว่า

“ผลกระทบจากข้อจำกัดด้านซัพพลายชิ้นส่วนต่อยอดจัดส่งพีซีได้เริ่มปรากฏให้เห็นอย่างเป็นรูปธรรมในตลาดสหรัฐฯ ตั้งแต่ไตรมาสแรกของปี 2026 โดยราคาต้นทุนชิ้นส่วนที่อยู่ในระดับสูงมีแนวโน้มที่จะดึงให้ราคาพีซีระดับเริ่มต้นพุ่งสูงลากยาวไปจนถึงปี 2027 ซึ่งจะเป็นปัจจัยหลักที่คอยกดดันและจำกัดความต้องการซื้อของผู้บริโภคทั่วไปเอาไว้”

บิ๊กแบรนด์ผลัดใบ เดลล์ผงาดแซงเอชพีขึ้นเบอร์หนึ่ง

จากการเปลี่ยนแปลงของสภาพตลาด ส่งผลให้ส่วนแบ่งทางการค้าของบรรดาผู้ผลิตคอมพิวเตอร์รายใหญ่มีการสลับตำแหน่งอย่างมีนัยสำคัญ โดย Dell สามารถก้าวขึ้นมาเป็นผู้นำอันดับหนึ่งในตลาดสหรัฐอเมริกาได้สำเร็จ ด้วยส่วนแบ่งทางการตลาดที่ 25.0% สวนทางตลาดด้วยการเติบโต 1.1% แม้ตลาดในภาพรวมจะหดตัวก็ตาม เช่นเดียวกับ Lenovo ที่สามารถสร้างยอดขายเติบโตได้ 1.2% ส่งผลให้ครองส่วนแบ่งตลาดที่ 20.0%

สาเหตุที่ทำให้ทั้ง Dell และ Lenovo เติบโตได้ดีในไตรมาสนี้ เกิดจากการที่ทั้งสองแบรนด์สามารถเข้าไปแย่งชิงส่วนแบ่งในตลาดผู้บริโภคทั่วไป มาได้เพิ่มขึ้นถึงรายละ 4% เมื่อเทียบกับปีก่อนหน้า ส่งผลให้ช่องว่างทางการตลาดระหว่างพวกเขากับเจ้าตลาดเดิมอย่าง Apple และ HP แคบลงกว่าในอดีตอย่างเห็นได้ชัด

ในทางตรงกันข้ามอดีตผู้นำอย่าง HP กลับต้องเผชิญกับยอดจัดส่งที่ดิ่งลงถึง 21.6% ซึ่งนับเป็นการลดลงที่รุนแรงที่สุดในกลุ่มผู้ผลิตรายใหญ่ และส่งผลให้ HP สูญเสียตำแหน่งแชมป์ยอดขายอันดับหนึ่งในสหรัฐฯ ไปในไตรมาสแรกของปีนี้ ขณะที่ Apple มียอดจัดส่งลดลงเล็กน้อยที่ 1.6% แต่ยังคงรักษาส่วนแบ่งตลาดไว้ได้ที่ 16.9% โดยได้รับอานิสงส์จากการเติบโตของยอดขาย MacBook ในภาคธุรกิจที่มีสัดส่วนเพิ่มขึ้นเป็น 15.3% ส่วนแบรนด์ขนาดเล็กทรุดหนักถึง 13.1% เนื่องจากไม่มีอำนาจในการเจรจาต่อรองเพื่อจัดหาชิ้นส่วนได้เท่ากับแบรนด์ใหญ่

คาดการณ์ครึ่งปีหลังราคาทะยานต่อ ทิศทางตลาดรวมปี 2026 ยังน่าห่วง

เมื่อมองไปข้างหน้า แนวโน้มราคาขายเฉลี่ยของเครื่องพีซียังไม่มีทีท่าว่าจะลดลง โดย Kieren Jessop ผู้จัดการฝ่ายวิจัยของ Omdia ได้ให้ข้อมูลและวิเคราะห์แนวโน้มของสถานการณ์ราคาที่จะเกิดขึ้นในช่วงที่เหลือของปีนี้เอาไว้ว่า

“แม้ว่าราคาขายเฉลี่ยในไตรมาสแรกของปี 2026 จะปรับตัวเพิ่มขึ้นเพียง 4% เมื่อเทียบกับปีที่แล้ว แต่ทาง Omdia คาดการณ์ว่าอัตราการเติบโตของราคาจะขยับขึ้นไปแตะระดับ 12% ในช่วงไตรมาสที่สอง และมีแนวโน้มที่จะเติบโตทะลุเกินกว่า 12% ในช่วงครึ่งหลังของปี 2026 เนื่องจากผลกระทบของปัญหาฝั่งซัพพลายเชนและต้นทุนวัตถุดิบจะเริ่มส่งผลต่อตัวสินค้าอย่างเต็มที่”

จากสถานการณ์ความตึงตัวด้านอุปทานชิ้นส่วนประกอบที่ยังไม่มีแนวโน้มคลี่คลายลงได้ในเร็ววัน ทาง Omdia จึงได้ปรับลดคาดการณ์และประเมินว่า อุตสาหกรรมคอมพิวเตอร์ส่วนบุคคลในสหรัฐอเมริกาจะยังคงต้องเผชิญกับภาวะหดตัวอย่างต่อเนื่องไปตลอดช่วงเวลาที่เหลือของปี 2026 นี้

การประเมินตัวเลขยอดจัดส่งคอมพิวเตอร์ส่วนบุคคลในตลาดสหรัฐฯ แบบเต็มปี คาดว่าจะปิดตัวเลขลดลงถึง 14.4% เมื่อเทียบกับปี 2025 โดยกลุ่มที่จะมียอดจัดส่งติดลบหนักที่สุดในรอบปีคือกลุ่มการศึกษาที่คาดว่าจะลดลงถึง 28.8% ตามมาด้วยกลุ่มภาคธุรกิจที่ 13.3% กลุ่มภาครัฐที่ 12.4% และกลุ่มผู้บริโภคทั่วไปที่ 11.2% ซึ่งนับเป็นปีแห่งความท้าทายครั้งใหญ่ที่บรรดาผู้ผลิตและตัวแทนจำหน่ายจะต้องเร่งปรับกลยุทธ์เพื่อความอยู่รอด

#ตลาดพีซี #AIPC #เดลล์ #เอชพี #เซมิคอนดักเตอร์ #ไอทีเศรษฐกิจ #Omdia #เทคโนโลยี2026