SCB EIC คาดการณ์ว่า เศรษฐกิจโลกในปี 2024 จะเติบโตได้ใกล้เคียงปีนี้อยู่ที่ 2.3% ซึ่งเติบโตชะลอลงจาก 3% ในปี 2022 กลุ่มประเทศต่าง ๆ จะมีแนวโน้มฟื้นตัวไม่พร้อมกัน (Unsynchronized) โดยเศรษฐกิจสหรัฐฯ ยังขยายตัวได้อยู่แม้จะเผชิญดอกเบี้ยขึ้นแรงต่อเนื่องจนมาอยู่ในระดับสูงสุดในรอบ 22 ปี เศรษฐกิจญี่ปุ่นเติบโตดีขึ้นจากภาคบริการและแรงสนับสนุนของนโยบายเงินผ่อนคลายมากเป็นพิเศษ ภูมิภาคเอเชียจะยังเติบโตต่อเนื่อง ขณะที่เศรษฐกิจยุโรปและจีนกลับเห็นสัญญาณขยายตัวชะลอลง โดยเฉพาะภาคการผลิต

- – บ้านปู จัดงาน Impact Day 2023 ชู SE ดันเศรษฐกิจ รับเทศกาลท่องเที่ยว

- – กระทรวงอุตฯ หารือ กมธ.อุตสาหกรรม กรุยทางขับเคลื่อนเศรษฐกิจ

ในระยะข้างหน้าเศรษฐกิจโลกต้องเผชิญกับหลายปัจจัยเสี่ยงส่งผลให้ความไม่แน่นอนของเศรษฐกิจโลกยังมีอยู่สูง เช่น เศรษฐกิจจีนฟื้นตัวช้าจากปัญหาเชิงโครงสร้างระยะยาวที่ใช้เวลาแก้ไข ภาคอสังหาริมทรัพย์จีนซบเซาส่งผลลบต่ออุปสงค์ภายในประเทศจีน ราคาสินค้าโภคภัณฑ์โลกที่อาจเร่งตัวตามการลดอุปทานน้ำมันของ OPEC+ ปัญหาภูมิรัฐศาสตร์โลกที่อาจยืดเยื้อรุนแรงขึ้น ภัยแล้งจากเอลนีโญที่อาจทำให้ราคาสินค้าเกษตรมีแนวโน้มปรับเพิ่มขึ้น

รวมถึงผลกระทบจากแนวโน้มดอกเบี้ยที่จะอยู่ในระดับสูงนานต่อเสถียรภาพระบบการเงินโลก นอกจากนี้ โลกจะยังมีความไม่แน่นอนจากความขัดแย้งทางภูมิรัฐศาสตร์ที่ยืดเยื้อต่อเนื่อง ความไม่แน่นอนจากปัจจัยภายนอกประเทศจึงอาจส่งผลกระทบมายังความไม่แน่นอนของเศรษฐกิจไทยได้ในทางหนึ่ง

นอกจากนี้ เศรษฐกิจไทยอาจเผชิญความไม่แน่นอนจากปัจจัยภายในประเทศอีกด้วย แม้ความไม่แน่นอนทางการเมืองภายในประเทศจะปรับลดลงหลังจัดตั้งรัฐบาลชุดใหม่ได้ตั้งแต่เดือนสิงหาคม 2023 แต่เศรษฐกิจไทยในระยะข้างหน้าจะต้องเผชิญกับความไม่แน่นอนด้านนโยบายการคลังไทยของรัฐบาลชุดใหม่ ทั้งจากชุดนโยบายระยะสั้นและระยะยาว สำหรับความไม่แน่นอนด้านนโยบายการเงินปรับลดลงบ้างหลังคณะกรรมการนโยบายการเงินสื่อสารไว้ในการประชุมปลายเดือนกันยายน 2023 ว่า การทยอยปรับขึ้นอัตราดอกเบี้ยนโยบายต่อเนื่องจนถึงระดับ 2.5% เป็นระดับที่เหมาะสมกับการขยายตัวของเศรษฐกิจอย่างมีเสถียรภาพในระยะยาวแล้ว

ความไม่แน่นอนทางเศรษฐกิจของไทย

SCB EIC ได้สร้างดัชนีสะท้อนความไม่แน่นอนของเศรษฐกิจไทยขึ้น (รูปที่ 1A) และพบว่าความไม่แน่นอนทางเศรษฐกิจของไทยกลับมาปรับสูงขึ้นตั้งแต่ปี 2020 ดัชนีความไม่แน่นอนของเศรษฐกิจไทยในงานศึกษานี้คำนวณได้จากความแปรปรวนแบบมีเงื่อนไข (Conditional variance) ของข้อมูล GDP ไทยโดยใช้แบบจำลองเศรษฐมิติ และนำมาแปลงให้อยู่ในรูปดัชนีมีค่าในช่วง 0 – 100 ผลศึกษาพบว่า ดัชนีความไม่แน่นอนทางเศรษฐกิจของไทยในช่วงปี 1993 – 2019 (ก่อนเกิดวิกฤตโควิด) มีค่าเฉลี่ยอยู่ที่ 35 หน่วย โดยในช่วงวิกฤตโควิดดัชนีความไม่แน่นอนทางเศรษฐกิจของไทยมีค่าเฉลี่ยอยู่ที่ 61 หน่วย สูงกว่าค่าเฉลี่ยก่อนช่วงเกิดโควิดถึง 76% สำหรับในปี 2024 ประเมินว่าดัชนีความไม่แน่นอนทางเศรษฐกิจของไทยจะปรับลดลงเล็กน้อย โดยมีค่าเฉลี่ยทั้งปีอยู่ที่ 43 หน่วย สูงกว่าค่าเฉลี่ยก่อนเกิดโควิดถึง 24%

รูปที่ 1 : ดัชนีความไม่แน่นอนทางเศรษฐกิจของไทย ปัจจัยภายนอกและปัจจัยภายในประเทศที่มากระทบ

หน่วย : ดัชนี

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของธนาคารแห่งประเทศไทย, สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ, Conflict and Mediation Event Observations และ matteoiacoviello.com

SCB EIC วิเคราะห์ปัจจัยที่จะส่งผลต่อความไม่แน่นอนทางเศรษฐกิจของไทย โดยแบ่งออกเป็น 2 กลุ่ม คือ ปัจจัยภายนอกและปัจจัยภายในประเทศ ดังนี้

(1) ปัจจัยภายนอกประเทศ ได้แก่ ความไม่แน่นอนด้านเศรษฐกิจโลกและความไม่แน่นอนด้านภูมิรัฐศาสตร์โลก ซึ่งสะท้อนความไม่แน่นอนของเศรษฐกิจโลกที่สูงขึ้นในช่วงหลังวิกฤตโควิดจากความกังวลเศรษฐกิจโลกถดถอยที่ยังมีอยู่ (รูปที่ 1B) สำหรับดัชนีความไม่แน่นอนด้านความขัดแย้งทางภูมิรัฐศาสตร์ SCB EIC ได้นำข้อมูล Geopolitical risk index จากฐานข้อมูลของ matteoiacoviello.com มาใช้สะท้อนความไม่แน่นอนจากตึงเครียดทางภูมิรัฐศาสตร์โลก ซึ่งปรับสูงขึ้นมากอย่างชัดเจนตั้งแต่เกิดความขัดแย้งระหว่างรัสเซีย-ยูเครนช่วงต้นปี 2022 และยังไม่มีทีท่าว่าจะจบลง รวมถึงสถานการณ์โลกแบ่งขั้วระหว่างกลุ่มพันธมิตรสหรัฐฯ และจีนที่เห็นชัดขึ้นในช่วงหลัง (รูปที่ 1C)

(2) ปัจจัยภายในประเทศ ได้แก่ ความไม่แน่นอนด้านนโยบายเศรษฐกิจมหภาคและความไม่แน่นอน

ทางการเมืองภายในประเทศ สำหรับความไม่แน่นอนด้านเศรษฐกิจมหภาคแบ่งออกเป็น ความไม่แน่นอนด้านนโยบายการเงินและนโยบายการคลัง ในการสร้างดัชนีความไม่แน่นอนด้านนโยบายการคลัง SCB EIC ได้นำความแปรปรวนแบบมีเงื่อนไขของข้อมูลการอุปโภคบริโภคภาครัฐและการลงทุนภาครัฐมาใช้เป็นตัวสะท้อน สำหรับการสร้างดัชนีความไม่แน่นอนด้านนโยบายการเงินได้นำความแปรปรวนแบบมีเงื่อนไขของอัตราดอกเบี้ยเงินกู้ประเภท Minimum Loan Rate (MLR) มาใช้เป็นตัวสะท้อน (รูปที่ 1D) จากรูปจะเห็นได้ว่า แม้ความไม่แน่นอนด้านนโยบายเศรษฐกิจมหภาคของไทยอยู่ในระดับต่ำกว่าอดีตค่อนข้างมาก แต่ได้ปรับสูงขึ้นในช่วงวิกฤตโควิดและช่วงการทยอยปรับนโยบายการเงินสู่ระดับปกติ

สำหรับความไม่แน่นอนทางการเมืองภายในประเทศ SCB EIC ได้นำข้อมูล Conflict and mediation event observations จาก GDELT project ซึ่งสร้างขึ้นจากข่าวเหตุการณ์ประท้วงทางการเมืองที่เกิดขึ้นในไทย เป็นตัวแทนของดัชนีความไม่แน่นอนทางการเมืองภายในประเทศ (รูปที่ 1E) จากรูปพบว่า ความไม่แน่นอนทางการเมืองของไทยปรับสูงขึ้นในช่วงปี 2020 ส่วนหนึ่งจากเหตุการณ์ประท้วงของผู้ที่สนับสนุนและผู้ที่ไม่สนับสนุนการทำงานรัฐบาลและศาลรัฐธรรมนูญในขณะนั้น ดัชนีความไม่แน่นอนทางการเมืองในประเทศปรับลดลงในปี 2023 ซึ่งมีการเลือกตั้งใหม่และจัดตั้งรัฐบาลชุดใหม่

การส่งผ่านความไม่แน่นอนสู่เศรษฐกิจไทย

SCB EIC วิเคราะห์การส่งผ่านความไม่แน่นอน 4 ด้านต่อดัชนีความไม่แน่นอนของเศรษฐกิจไทย โดยใช้ Generalized additive model ในช่วงข้อมูลตั้งแต่ไตรมาส 1 ปี 1993 ถึง ไตรมาส 2 ปี 2023 พบข้อเท็จจริงที่น่าสนใจดังนี้

- ความไม่แน่นอนของเศรษฐกิจไทยส่วนใหญ่มาจากความไม่แน่นอนของปัจจัยภายในประเทศเอง

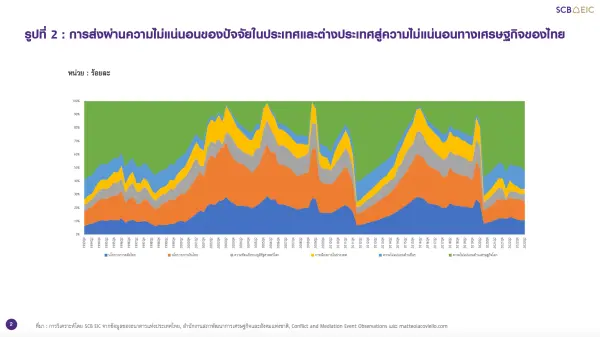

ซึ่งคิดเป็น 52% ของความไม่แน่นอนของเศรษฐกิจไทยตลอดช่วงศึกษา แบ่งเป็นความไม่แน่นอนด้านนโยบายการเงิน 23% ความไม่แน่นอนด้านนโยบายการคลัง 18% และความไม่แน่นอนทางการเมืองภายในประเทศ 11% สำหรับปัจจัยภายนอกประเทศส่งผลต่อความไม่แน่นอนของเศรษฐกิจไทยราว 38% ส่วนใหญ่มาจากความไม่แน่นอนด้านเศรษฐกิจโลก 28% และราว 10% มาจากความไม่แน่นอนด้านภูมิรัฐศาสตร์ ส่วนที่เหลือราว 10% มาจากปัจจัยอื่น ๆ (รูปที่ 2) - ความไม่แน่นอนของปัจจัยภายนอกประเทศมีบทบาทสูงในช่วงโลกเกิดวิกฤตและส่งผลผลเชื่อมโยงมาสู่ไทย เช่น ช่วงวิกฤตหนี้ในยุโรปช่วงปี 2012-2013 เหตุการณ์ Taper tantrum ในปี 2013 และช่วงวิกฤตโควิดตั้งแต่ปี 2020

- มองไปในปี 2024 ดัชนีความไม่แน่นอนของเศรษฐกิจไทยจะยังคงอยู่ในระดับสูงกว่าค่าเฉลี่ยในอดีตจากปัจจัยความไม่แน่นอนด้านเศรษฐกิจโลกและนโยบายการคลัง การฟื้นตัวของเศรษฐกิจโลกจะมีผลส่งผ่านมายังการส่งออกและการลงทุนเอกชนไทย ขณะที่นโยบายการการคลังยังมีความไม่แน่นอนจากขนาดและผลกระทบของมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ เช่น โครงการดิจิทัลวอลเล็ต (Digital wallet)

รูปที่ 2 : การส่งผ่านความไม่แน่นอนของปัจจัยในประเทศและต่างประเทศสู่ความไม่แน่นอนทางเศรษฐกิจของไทย

หน่วย : ร้อยละ

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของธนาคารแห่งประเทศไทย, สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ, Conflict and Mediation Event Observations และ matteoiacoviello.com

นอกจากนี้ ปัจจัยความไม่แน่นอน 4 ด้านยังส่งผลกระทบต่อเศรษฐกิจไทยในช่องทางแตกต่างกัน SCB EIC ได้ศึกษาการวิเคราะห์การตอบสนองขององค์ประกอบ GDP จากแรงกระตุ้น (Impulse response analysis) โดยกำหนดให้ “แรงกระตุ้น” ของตัวแปรความไม่แน่นอนแต่ละด้านในขนาด 1 S.D. ด้วยแบบจำลองทางเศรษฐมิติ โดยใช้ข้อมูลตั้งแต่ไตรมาส 1 ปี 1993 ถึง ไตรมาส 4 ปี 2019 พบว่า

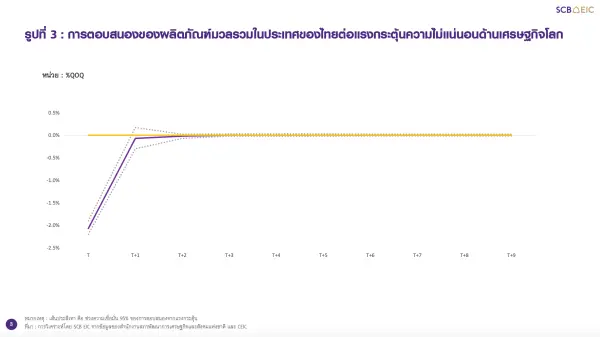

- ความไม่แน่นอนของเศรษฐกิจโลกที่เพิ่มขึ้นจะกระทบการส่งออกสินค้าไทยทันที -1%QOQ อย่างมีนัยสำคัญทางสถิติ เนื่องจากประเทศไทยเป็นประเทศเศรษฐกิจเปิดขนาดเล็กที่พึ่งพาอุปสงค์ต่างประเทศในการส่งออกสินค้าสูงราว 60% ของ GDP

รูปที่ 3 : การตอบสนองของผลิตภัณฑ์มวลรวมในประเทศของไทยต่อแรงกระตุ้นความไม่แน่นอนด้านเศรษฐกิจโลก

หน่วย : %QOQ

หมายเหตุ : เส้นประสีเทา คือ ช่วงความเชื่อมั่น 95% ของการตอบสนองจากแรงกระตุ้น

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ และ CEIC

- ความไม่แน่นอนของความขัดแย้งทางภูมิรัฐศาสตร์ที่เพิ่มขึ้นส่งผลกระทบต่อส่งออกสินค้าเพียง

-0.01%QOQ (รูปที่ 4) ความขัดแย้งทางภูมิรัฐศาสตร์โลกที่เกิดขึ้นในหลายพื้นที่ของโลกมีผลต่อการส่งออกไทยจำกัด เนื่องจากความขัดแย้งทางภูมิรัฐศาสตร์ไม่ได้เกิดขึ้นรุนแรงในบริเวณใกล้เคียงประเทศไทย เช่น ความขัดแย้งระหว่างจีน-ไต้หวัน-สหรัฐฯ จึงยังไม่ได้กระทบการส่งออกไทยโดยตรง

รูปที่ 4 : การตอบสนองของการส่งออกสินค้าต่อแรงกระตุ้นความไม่แน่นอนด้านความขัดแย้งทางภูมิรัฐศาสตร์

หน่วย : %QOQ

หมายเหตุ : เส้นประสีเทา คือ ช่วงความเชื่อมั่น 95% ของการตอบสนองจากแรงกระตุ้น

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ และ matteoiacoviello.com

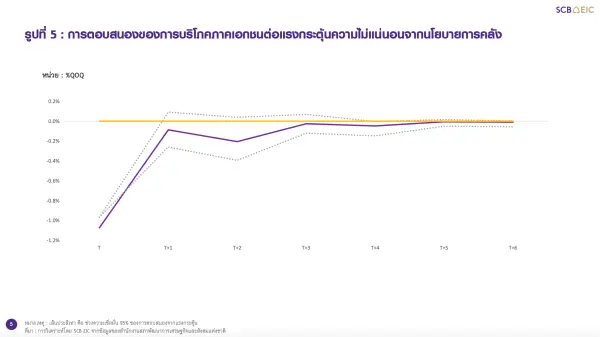

- 3. ความไม่แน่นอนจากการดำเนินนโยบายการคลังที่เพิ่มขึ้นส่งผลต่อการบริโภคภาคเอกชนที่ -5%QOQ

(รูปที่ 5) โดยความไม่แน่นอนของการใช้จ่ายภาครัฐจะมีผลให้ประชาชนใช้จ่ายลดลงทันที -1.0%QOQ อย่างมีนัยสำคัญทางสถิติ

รูปที่ 5 : การตอบสนองของการบริโภคภาคเอกชนต่อแรงกระตุ้นความไม่แน่นอนจากนโยบายการคลัง

หน่วย : %QOQ

หมายเหตุ : เส้นประสีเทา คือ ช่วงความเชื่อมั่น 95% ของการตอบสนองจากแรงกระตุ้น

ที่มา : การวิเคราะห์โดยSCB EIC จากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

- ความไม่แน่นอนของนโยบายการเงินที่เพิ่มขึ้นจะส่งผลให้การลงทุนภาคเอกชนลดลงสะสม-0.8%QOQ โดยความไม่แน่นอนของการขึ้นดอกเบี้ยนโยบายจะทำให้ความไม่แน่นอนของต้นทุนการกู้ยืมเงินของผู้กู้เพิ่มขึ้น ทำให้ผู้กู้รายใหม่ตัดสินใจชะลอการลงทุน ส่งผลให้การลงทุนภาคเอกชนลดลงต่อเนื่องอีก 3 ไตรมาสจึงจะกลับเข้าสู่ระดับเดิมได้ (รูปที่ 6)

รูปที่ 6 : การตอบสนองของการลงทุนภาคเอกชนต่อแรงกระตุ้นความไม่แน่นอนของนโยบายการเงิน

หน่วย : %QOQ

หมายเหตุ : เส้นประสีเทา คือ ช่วงความเชื่อมั่น 95% ของการตอบสนองจากแรงกระตุ้น

ที่มา : การวิเคราะห์โดยSCB EIC จากข้อมูลของธนาคารแห่งประเทศไทย และสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

- ความไม่แน่นอนทางการเมืองภายในประเทศที่เพิ่มขึ้น (ระดับความรุนแรงใกล้เคียงเหตุประท้วงปี 2006, 2008 และ 2013) จะส่งผลให้การส่งออกภาคบริการของไทยลดลง -1.7%QOQ ในไตรมาสถัดมา ซึ่งผลกระทบไม่รุนแรงมากนัก ทิศทางสอดคล้องกับผลศึกษาของ Luangaram & Sethapramote (2018) อย่างไรก็ดี ผลศึกษาจากงานนี้อาจแตกต่างไปบ้าง เนื่องจากปัจจุบันภาคการท่องเที่ยวไทยยังอยู่ระหว่างการฟื้นตัวหลังวิกฤตโควิด รายจ่ายนักท่องเที่ยวต่างชาติต่อคนจึงยังอยู่ในระดับต่ำกว่าในช่วงก่อนหน้าปี 2020 อยู่มาก

รูปที่ 7 : การตอบสนองของการส่งออกภาคบริการต่อความไม่แน่นอนทางการเมืองภายในประเทศ

หน่วย : %QOQ

หมายเหตุ : เส้นประสีเทา คือ ช่วงความเชื่อมั่น 95% ของการตอบสนองจากแรงกระตุ้น

ที่มา : การวิเคราะห์โดยSCB EIC จากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ และ Conflict and Mediation Event Observations

ปัจจัยสนับสนุนเศรษฐกิจไทยท่ามกลางความไม่แน่นอน

SCB EIC ประเมิน (ณ 14 กันยายน 2023) ว่า ในปี 2024 เศรษฐกิจไทยจะเติบโตต่อเนื่องที่ 3.5% และกลับไปแตะระดับศักยภาพเดิมได้ในช่วงต้นปี โดยมีการท่องเที่ยวและการบริโภคภาคเอกชนเป็นปัจจัยสนับสนุนต่อเนื่องจากปีนี้ ทั้งนี้คาดการณ์ว่าจำนวนนักท่องเที่ยวต่างชาติในปี 2024 จะเพิ่มเป็น 37.7 ล้านคนทยอยฟื้นตัวเข้าใกล้ระดับก่อนโควิดที่ 40 ล้านคน แม้จำนวนนักท่องเที่ยวจีนและค่าใช้จ่ายท่องเที่ยวต่อคนอาจถูกกดดันจากการชะลอตัวของเศรษฐกิจจีน ภายใต้แนวโน้มการแข่งขันกันดึงดูดนักท่องเที่ยวจากประเทศปลายทางอื่น ๆ และนโยบายสนับสนุนการท่องเที่ยวของรัฐบาลใหม่ เช่น นโยบายฟรีวีซ่าให้นักท่องเที่ยวที่มีศักยภาพ การขยายศักยภาพบริการภาคพื้นดินของสนามบิน

ปัจจัยสนับสนุนเศรษฐกิจไทยในปีหน้ายังรวมถึงการลงทุนภาคเอกชนและการส่งออกสินค้า การลงทุนภาคเอกชนคาดว่าจะขยายตัวดีขึ้นตามแนวโน้มการอนุมัติการลงทุนของสำนักงานคณะกรรมการส่งเสริมการลงทุน (Board of Investment : BOI) และความเชื่อมั่นทางธุรกิจในระยะข้างหน้าที่ปรับดีขึ้นหลังการจัดตั้งรัฐบาลใหม่ รวมถึงแนวโน้มการส่งออกที่จะกลับมาฟื้นตัวเติบโตเป็นบวกได้ในปีหน้า ทั้งนี้ SCB EIC ประเมินมูลค่าส่งออกไทยปี 2024 จะกลับมาขยายตัวได้ 3.5% จากทิศทางการค้าโลกที่เริ่มกลับมาฟื้นตัวได้บ้างและปัญหาคอขวดอุปทานคลี่คลายลง และการลงทุนภาคเอกชนจะขยายตัวดีขึ้นอยู่ที่ระดับ 4.4% จากแนวโน้มการอนุมัติการลงทุนของ BOI และการส่งออกที่กลับมาฟื้นตัว

นอกจากนี้ เศรษฐกิจไทยในปี 2024 อาจมีปัจจัยบวกจากความไม่แน่นอนของนโยบายการคลัง โดยเฉพาะการออกมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ผ่านโครงการ Digital wallet ซึ่งจากการแถลงปรับเงื่อนไขโครงการเมื่อวันที่ 10 พฤศจิกายน 2023 กำหนดกลุ่มเป้าหมายครอบคลุมคนไทย 50ล้านคน และวงเงินโครงการประมาณ 500,000 ล้านบาท (ราว 3% ของ Nominal GDP) ซึ่งSCB EIC ประเมินว่าอาจกระตุ้นให้เศรษฐกิจไทยปีหน้าเติบโตได้สูงเกิน 5% ชั่วคราว อย่างไรก็ดี เศรษฐกิจไทยอาจกลับมาเติบโตในระดับศักยภาพตามเดิม หากโครงการฯ นี้ไม่ได้ส่งผลให้เกิดการหมุนเวียนทางเศรษฐกิจได้มากและนานหลายปีตามเจตนารมณ์แรกเริ่มของรัฐบาล (รูปที่ 8)

เนื่องด้วยรัฐบาลจะออกร่าง พ.ร.บ. เงินกู้สำหรับใช้เป็นแหล่งเงินของโครงการฯ นี้SCB EIC ประเมินว่า มาตรการกระตุ้นการคลังครั้งใหญ่นี้จะทำให้ประมาณการสัดส่วนหนี้สาธารณะต่อ GDP ในระยะปานกลางสูงเกินเพดานหนี้สาธารณะ 70% ต่อ GDP เร็วขึ้น 2 ปีจากเดิมในปี 2030 อีกทั้ง จะส่งผลให้พื้นที่การคลังของประเทศสำหรับรองรับความไม่แน่นอนต่าง ๆ ในระยะข้างหน้ามีน้อยลง

รูปที่ 8 : โครงการ Digital wallet อาจกระตุ้นให้เศรษฐกิจไทยปีหน้าเติบโตได้สูงเกิน 5% ชั่วคราว

หน่วย : ดัชนี Rolling sum 4 ไตรมาส (2019Q4 = 100)

ที่มา : การวิเคราะห์โดยSCB EIC จากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

แม้ว่าเศรษฐกิจไทยในปี 2024 จะยังสามารถเติบโตได้ต่อเนื่อง แต่ก็อาจจะต้องเผชิญความไม่แน่นอนหลายด้าน โดยเฉพาะความไม่แน่นอนด้านเศรษฐกิจโลก และความไม่แน่นอนด้านนโยบายการคลังไทยของรัฐบาลชุดใหม่ทั้งจากกรอบนโยบายระยะสั้นและระยะปานกลาง รวมถึงความไม่แน่นอนจากความขัดแย้งทางภูมิรัฐศาสตร์และกระแสโลกแบ่งขั้วทางเศรษฐกิจที่กำลังเป็นประเด็นสำคัญมากขึ้น SCB EIC ประเมินว่า เศรษฐกิจไทยในระยะข้างหน้ายังมีความไม่แน่นอนสูง และมีโอกาสจะเผชิญความเสี่ยงด้านต่ำมากกว่าความเสี่ยงด้านสูง (รูปที่ 9)

รูปที่ 9 : การฟื้นตัวของเศรษฐกิจไทยมีความไม่แน่นอนสูง สะท้อนจากความเสี่ยงด้านต่ำกว้างกว่าความเสี่ยงด้านสูง

หน่วย : ดัชนี Rolling sum 4 ไตรมาส (2019Q4 = 100)

ที่มา : การวิเคราะห์โดยSCB EIC จากข้อมูลของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

ดังนั้น รัฐบาลควรมีแนวทางเชิงรุกในการกำหนดนโยบายสำหรับการเติบโตที่ยั่งยืนและการต้านทานต่อความไม่แน่นอน ด้วยการมุ่งสร้างกลไกการเติบโตใหม่และเสริมสร้างความสามารถในการฟื้นตัวทางเศรษฐกิจของไทยจาก 2 แนวทางหลัก คือ 1) การเติบโตที่นำโดยนวัตกรรมและเทคโนโลยี(Innovation and technology-led growth) เช่น การผลักดันการวิจัยและพัฒนา การลงทุนโครงสร้างพื้นฐานดิจิทัล การศึกษาและการพัฒนาทักษะ และการสนับสนุนระบบนิเวศสตาร์ตอัป 2) แนวทางปฏิบัติเศรษฐกิจยั่งยืน (Sustainable economic practices) เช่น นโยบายส่งเสริมการลงทุนโครงสร้างพื้นฐานสีเขียว การริเริ่มเศรษฐกิจหมุนเวียน และนโยบายตาข่ายความปลอดภัยทางสังคม โดยทั้ง 2 แนวทางหลักนี้จะเป็นการวางรากฐานสำหรับการเติบโตทางเศรษฐกิจของไทยที่แข็งแกร่ง ยืดหยุ่น และพร้อมเผชิญความไม่แน่นอนทุกรูปแบบได้ในอนาคต

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/thai-economy-151123

อ้างอิง

Apaitan, T., Luangaram, P., & Manopimoke, P. (2020). Economic impacts of Political Uncertainty in Thailand. Retrieved from https://www.pier.or.th/files/dp/pier_dp_130.pdf

Luangaram, P., & Sethapramote, Y. (2018). Uncertainty and Economic Activity: Does it Matter for Thailand? Retrieved from https://www.pier.or.th/files/dp/pier_dp_086.pdf

Schrodt, P. A. (2012). Conict and Mediation Event Observations Event and Actor Codebook. Retrieved from www.researchgate.net/publication/2840364_Confl ict_and_Mediation_Event_Observations_CAMEO_A_New_Event_Data_Framework_for_the_Analysis_of_Foreign_Policy_Interactions

ผู้เขียนบทวิเคราะห์

ดร.อสมา เหลี่ยมมุกดา ([email protected])

นักเศรษฐศาสตร์

ECONOMIC AND FINANCIAL MARKET RESEARCH

ดร.สมประวิณ มันประเสริฐ

รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC)

และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ดร.ฐิติมา ชูเชิด

ผู้อำนวยการฝ่ายวิจัยเศรษฐกิจ และตลาดการเงิน

ดร.ปุณยวัจน์ ศรีสิงห์

นักเศรษฐศาสตร์อาวุโส

ณฐพงศ์ ตันติจิรานนท์

นักเศรษฐศาสตร์

ณัฐณิชา สุขประวิทย์

นักเศรษฐศาสตร์

ณิชนันท์ โลกวิทูล

นักเศรษฐศาสตร์

ปัณณ์ พัฒนศิริ

นักเศรษฐศาสตร์

วิชาญ กุลาตี

นักเศรษฐศาสตร์

ดร.อสมา เหลี่ยมมุกดา

นักเศรษฐศาสตร์