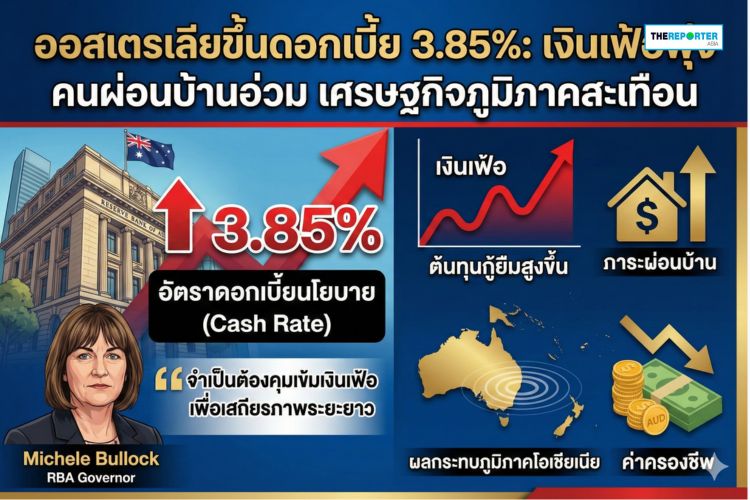

ธนาคารกลางออสเตรเลีย (RBA) ตัดสินใจเดินหมากที่ไม่มีใครคาดคิดด้วยการประกาศปรับขึ้นอัตราดอกเบี้ยนโยบายสู่ระดับ 3.85% ซึ่งถือเป็นการส่งสัญญาณที่ชัดเจนว่าการต่อสู้กับภาวะเงินเฟ้อที่ดูเหมือนจะสงบลงไปก่อนหน้านี้ กลับมาปะทุขึ้นใหม่อย่างรุนแรง การเคลื่อนไหวในครั้งนี้ไม่เพียงแต่สร้างความตกใจให้กับเหล่านักลงทุนในตลาดเงินทั่วโลก แต่ยังส่งแรงกระเพื่อมโดยตรงไปยังภาคครัวเรือนในภูมิภาคโอเชียเนียที่กำลังแบกรับภาระหนี้สินอย่างหนักหน่วง ท่ามกลางบรรยากาศเศรษฐกิจโลกที่ยังคงมีความผันผวนและเปราะบางอย่างยิ่ง

การปรับขึ้นดอกเบี้ยครั้งนี้ถือเป็นครั้งแรกในรอบกว่า 2 ปี นับตั้งแต่เดือนพฤศจิกายน 2566 เป็นต้นมา ซึ่งก่อนหน้านี้ ออสเตรเลีย เพิ่งจะอยู่ในวงจรของการ “ลดดอกเบี้ย” เพื่อกระตุ้นเศรษฐกิจในช่วงปี 2568 แต่เมื่อข้อมูลทางเศรษฐกิจล่าสุดบ่งชี้ว่าตัวเลขเงินเฟ้อไม่ได้ลดลงตามเป้าหมายที่วางไว้ RBA จึงไม่มีทางเลือกอื่นนอกจากต้องสลับเกียร์อย่างกะทันหันจากการผ่อนคลายกลับมาสู่การคุมเข้มเชิงนโยบาย การตัดสินใจดังกล่าวสะท้อนให้เห็นถึงความมุ่งมั่นของธนาคารกลางที่จะปกป้องเสถียรภาพทางราคา แม้จะต้องแลกมาด้วยความเจ็บปวดของผู้บริโภคและแรงกดดันทางการเมืองที่ถาโถมเข้ามาอย่างหลีกเลี่ยงไม่ได้

สำหรับคนไทยและนักลงทุนในไทยที่ติดตามความเคลื่อนไหวในออสเตรเลีย นี่คือสัญญาณเตือนภัยครั้งสำคัญที่มองข้ามไม่ได้ เพราะความสัมพันธ์ทางการค้ารวมถึงการที่ออสเตรเลียเป็นจุดหมายปลายทางหลักของแรงงานและนักศึกษาไทย ทำให้การขยับตัวของดอกเบี้ยและค่าเงินดอลลาร์ออสเตรเลีย (AUD) มีผลกระทบต่อเนื่องมาถึงต้นทุนการครองชีพและการส่งออกอย่างมีนัยสำคัญ บทความนี้จะเจาะลึกถึงเบื้องหลังที่มา สาเหตุที่ทำให้เงินเฟ้อกลับมา “คลั่ง” อีกครั้ง และผลกระทบที่จะเกิดขึ้นกับกระเป๋าเงินของผู้คนในวงกว้าง เพื่อให้ทุกคนได้เตรียมรับมือกับคลื่นยักษ์ทางเศรษฐกิจลูกใหม่นี้

พลิกกระดานนโยบายครั้งประวัติศาสตร์: การกลับมาของยุคดอกเบี้ยขาขึ้น

การประชุมคณะกรรมการนโยบายการเงินของธนาคารกลาง ออสเตรเลีย ครั้งแรกในปี 2569 ได้กลายเป็นประวัติศาสตร์หน้าใหม่ที่ถูกจารึกไว้ด้วยมติเอกฉันท์ให้ปรับเพิ่มอัตราดอกเบี้ยนโยบาย (Cash Rate) อีก 0.25% สู่ระดับ 3.85% การตัดสินใจครั้งนี้ไม่ได้เป็นเพียงแค่การปรับตัวเลขตามปกติ แต่เป็นการส่งสัญญาณว่ายุคสมัยแห่งการผ่อนคลายทางการเงินที่หลายคนคุ้นเคยในช่วงปีที่ผ่านมาได้สิ้นสุดลงแล้วอย่างเป็นทางการ โดย RBA กลายเป็นธนาคารกลางหลักแห่งแรกของโลกที่กล้าตัดสินใจวกกลับมาขึ้นดอกเบี้ยหลังจากที่กระแสการตัดลดดอกเบี้ยเพิ่งจะเริ่มกระจายตัวไปในประเทศเศรษฐกิจขนาดใหญ่อื่นๆ

เบื้องหลังการตัดสินใจที่เด็ดขาดนี้มาจากการที่ตัวเลขเศรษฐกิจในช่วงครึ่งหลังของปี 2568 บ่งชี้ว่าอุปสงค์ในภาคเอกชนเติบโตเร็วกว่าที่คาดการณ์ไว้มาก จนส่งผลให้เกิดสภาวะ “คอขวด” ในภาคการผลิตและบริการ แม้ว่าก่อนหน้านี้ทางคณะกรรมการจะเชื่อว่าปัจจัยชั่วคราวเป็นเหตุผลหลักที่ทำให้ราคาพุ่งสูงขึ้น แต่ข้อมูลล่าสุดยืนยันว่าแรงกดดันจากเงินเฟ้อในปัจจุบันมีรากฐานที่ลึกซึ้งกว่านั้น และหากปล่อยให้เนิ่นนานออกไป อาจทำให้การควบคุมสถานการณ์ทำได้ยากลำบากยิ่งขึ้นจนนำไปสู่ความไร้เสถียรภาพในระยะยาว

สภาวะตลาดแรงงานที่ยังคงตึงตัวอย่างต่อเนื่องเป็นอีกหนึ่งปัจจัยหนุนที่ทำให้ RBA มั่นใจในการใช้ยาแรงในครั้งนี้ โดยอัตราการว่างงานที่อยู่ในระดับต่ำทำให้เกิดแรงกดดันต่อค่าจ้าง ซึ่งแม้จะเป็นผลดีต่อลูกจ้าง แต่ในมุมมองของนักเศรษฐศาสตร์ นี่คือเชื้อไฟที่ทำให้อำนาจการซื้อพุ่งสูงเกินกว่าปริมาณสินค้าและบริการที่มีอยู่จริง เมื่อความต้องการมีมากกว่าความสามารถในการจัดหา ราคาจึงขยับขึ้นอย่างหลีกเลี่ยงไม่ได้ ทำให้การปรับขึ้นดอกเบี้ยเพื่อลดอุณหภูมิความร้อนแรงของเศรษฐกิจกลายเป็นเครื่องมือที่จำเป็นที่สุดในเวลานี้

เงินเฟ้อฟื้นคืนชีพ: ทำไมของถึงแพงขึ้นจนหยุดไม่ได้

สาเหตุหลักที่ทำให้นโยบายการเงินต้องเปลี่ยนทิศทางอย่างกะทันหันคือตัวเลขดัชนีราคาผู้บริโภค (CPI) ที่พุ่งสูงขึ้นเกินกว่ากรอบเป้าหมาย 2-3% ที่ธนาคารกลางกำหนดไว้ โดยเฉพาะในช่วงไตรมาสสุดท้ายของปีที่ผ่านมาที่ตัวเลขเงินเฟ้อพื้นฐานดีดตัวขึ้นแตะระดับ 3.4% ซึ่งถือเป็นระดับสูงสุดในรอบกว่าหนึ่งปี ปรากฏการณ์นี้แสดงให้เห็นว่ามาตรการสกัดเงินเฟ้อที่เคยใช้มาในอดีตเริ่มไม่ได้ผล และมีความจำเป็นต้องใช้ยาที่แรงขึ้นเพื่อสยบความคาดหวังของตลาดว่าราคาสินค้าจะปรับตัวเพิ่มขึ้นไปมากกว่านี้

สิ่งที่น่ากังวลที่สุดในรายงานเศรษฐกิจครั้งนี้คือการที่เงินเฟ้อไม่ได้พุ่งสูงขึ้นเพียงแค่ในภาคพลังงานหรืออาหารที่มีความผันผวนสูงเท่านั้น แต่กลับกระจายตัวไปยังภาคบริการและค่าเช่าที่อยู่อาศัยซึ่งเป็นต้นทุนพื้นฐานที่สำคัญของชีวิต ความต้องการใช้บริการในด้านต่างๆ ทั้งการท่องเที่ยว การพักผ่อน และการบริโภคในครัวเรือนยังคงแข็งแกร่งอย่างประหลาด แม้ว่าผู้บริโภคจะถูกกดดันจากค่าครองชีพที่สูงขึ้นมาอย่างต่อเนื่องก็ตาม สิ่งนี้สะท้อนถึงกำลังซื้อที่ซ่อนอยู่และพฤติกรรมการใช้จ่ายที่ยังไม่ลดละ ซึ่งเป็นโจทย์ใหญ่ที่ RBA ต้องแก้ให้ตก

นอกจากปัจจัยภายในประเทศแล้ว ปัญหาห่วงโซ่อุปทานระดับโลกและความขัดแย้งทางภูมิรัฐศาสตร์ที่ยังคงยืดเยื้อได้กลายเป็นปัจจัยเสริมที่ทำให้ต้นทุนการผลิตสินค้านำเข้าปรับตัวสูงขึ้น เมื่อต้นทุนในการผลิตพุ่งสูง แต่ความต้องการยังไม่ลดลง ผู้ประกอบการจึงเลือกที่จะผลักภาระต้นทุนเหล่านั้นไปให้ผู้บริโภคผ่านการปรับราคาขาย การเพิ่มดอกเบี้ยจึงเป็นความพยายามที่จะดึงสภาพคล่องออกจากระบบเพื่อชะลอการจับจ่าย และบังคับให้ผู้บริโภคต้องคิดทบทวนก่อนตัดสินใจใช้จ่ายเงินทุกบาททุกสตางค์ เพื่อหวังว่าแรงกดดันจากฝั่งอุปสงค์จะลดลงในที่สุด

เสียงสะท้อนจากผู้บริหาร: “ความจริงที่ต้องเผชิญเพื่อเสถียรภาพ”

ท่ามกลางเสียงวิพากษ์วิจารณ์ถึงผลกระทบที่จะเกิดขึ้นกับประชาชน มิตเชลล์ บูลล็อก (Michele Bullock) ผู้ว่าการธนาคารกลางออสเตรเลีย ได้ออกมาแถลงการณ์ด้วยความเด็ดขาดแต่แฝงไปด้วยความเข้าใจในความยากลำบากของผู้คน เธอเน้นย้ำว่าการรักษาเสถียรภาพทางราคาคือภารกิจสูงสุดของ RBA และการตัดสินใจในวันนี้เป็นการทำเพื่อประโยชน์สุขของเศรษฐกิจในระยะยาว แม้ว่าในช่วงสั้นๆ ทุกคนจะต้องเผชิญกับภาระที่หนักอึ้งขึ้นก็ตาม

“ดิฉันตระหนักดีถึงความยากลำบากที่การปรับขึ้นอัตราดอกเบี้ยนโยบายสร้างให้กับชาวออสเตรเลียที่มีภาระผ่อนบ้าน แต่นี่คือสิ่งที่ถูกต้องสำหรับเศรษฐกิจในภาพรวม เพราะเราจำเป็นต้องทำให้มั่นใจว่าอัตราเงินเฟ้อจะอยู่ในระดับต่ำและมีเสถียรภาพ…” — มิตเชลล์ บูลล็อก, ผู้ว่าการธนาคารกลางออสเตรเลีย

คำกล่าวของบูลล็อกสะท้อนถึงกลยุทธ์ “The Narrow Path” หรือการเดินบนเส้นทางที่แคบและเปราะบาง เพื่อลดอัตราเงินเฟ้อกลับสู่ระดับปกติโดยไม่ทำให้เศรษฐกิจเข้าสู่สภาวะถดถอยและยังคงรักษาการจ้างงานไว้ให้ได้มากที่สุด อย่างไรก็ตาม เธอได้ยอมรับอย่างตรงไปตรงมาว่ามีความไม่แน่นอนสูงมากในคาดการณ์ทางเศรษฐกิจ และทางคณะกรรมการพร้อมที่จะปรับเปลี่ยนนโยบายได้ทุกเมื่อหากข้อมูลที่ได้รับมามีการเปลี่ยนแปลงไปจากที่ประเมินไว้

ฝันร้ายของคนมีหนี้: เมื่อดอกเบี้ยบ้านกลายเป็นภาระที่แบกไม่ไหว

ผลกระทบที่เกิดขึ้นทันทีหลังจากการประกาศขึ้นดอกเบี้ยคือความตื่นตระหนกในกลุ่มผู้กู้เงิน โดยเฉพาะสินเชื่อที่อยู่อาศัย ธนาคารพาณิชย์ขนาดใหญ่ของออสเตรเลีย (Big Four) ได้เริ่มขยับตัวเตรียมปรับอัตราดอกเบี้ยเงินกู้ตามในเวลาอันสั้น การคำนวณเบื้องต้นระบุว่า สำหรับผู้ที่มีเงินกู้บ้านมูลค่า 500,000 ดอลลาร์ออสเตรเลีย พวกเขาจะต้องควักกระเป๋าจ่ายดอกเบี้ยเพิ่มขึ้นประมาณ 80-100 ดอลลาร์ต่อเดือน ซึ่งเงินจำนวนนี้อาจดูเหมือนไม่มาก แต่เมื่อรวมกับค่าอาหารและค่าน้ำมันที่แพงขึ้นอยู่แล้ว มันคือฟางเส้นสุดท้ายที่อาจทำให้หลายครอบครัวต้องตกอยู่ในสภาวะล้มละลายทางการเงิน

ไม่เพียงแต่กลุ่มคนกู้บ้านเท่านั้นที่ได้รับผลกระทบ แต่ธุรกิจขนาดกลางและขนาดย่อม (SMEs) ที่ต้องพึ่งพาสินเชื่อเพื่อหมุนเวียนกิจการก็กำลังเผชิญกับต้นทุนทางการเงินที่พุ่งสูงขึ้น เมื่อต้นทุนดอกเบี้ยสูงขึ้น กำไรที่เคยมีอยู่น้อยนิดก็อาจหายวับไปกับตา นำไปสู่การชะลอการลงทุน การจ้างงานใหม่ หรือแม้กระทั่งการตัดสินใจปิดตัวลงในที่สุด สิ่งนี้จะส่งผลกระทบต่อเนื่องเป็นลูกโซ่ไปยังความมั่นคงทางอาชีพของแรงงานในภาคส่วนต่างๆ ทั่วประเทศออสเตรเลียและภูมิภาคใกล้เคียง

อย่างไรก็ตาม ในอีกด้านหนึ่งของเหรียญ กลุ่มผู้ออมเงินกลับได้รับอานิสงส์จากการปรับขึ้นดอกเบี้ยครั้งนี้ ธนาคารต่างๆ เริ่มมีการแข่งขันเพื่อดึงดูดเงินฝากด้วยการเสนออัตราดอกเบี้ยบัญชีออมทรัพย์ที่สูงขึ้น ซึ่งถือเป็นข่าวดีสำหรับกลุ่มผู้สูงอายุหรือผู้ที่ดำรงชีวิตด้วยดอกเบี้ยจากเงินฝาก แต่ก็น่าเสียดายที่ผลประโยชน์ส่วนนี้มักจะถูกกลบด้วยอำนาจการซื้อที่ลดลงจากภาวะเงินเฟ้อ ทำให้ในท้ายที่สุดแล้ว ประชาชนส่วนใหญ่ยังคงรู้สึกว่ามาตรฐานการครองชีพของตนเองถดถอยลงอย่างเห็นได้ชัด

แรงสั่นสะเทือนระดับภูมิภาค: ออสเตรเลียขยับ โอเชียเนียสะเทือน

ในฐานะพี่ใหญ่ทางเศรษฐกิจของภูมิภาคโอเชียเนีย การขึ้นดอกเบี้ยของออสเตรเลียส่งผลกระทบอย่างหลีกเลี่ยงไม่ได้ต่อประเทศเพื่อนบ้านอย่างนิวซีแลนด์และหมู่เกาะแปซิฟิก การไหลเข้าของเงินทุนเพื่อเก็งกำไรในสินทรัพย์สกุลดอลลาร์ออสเตรเลียทำให้ค่าเงิน AUD แข็งค่าขึ้นเมื่อเทียบกับสกุลเงินอื่นๆ ในภูมิภาค ซึ่งส่งผลกระทบต่อความสามารถในการแข่งขันทางการค้าของประเทศคู่ค้าที่ส่งสินค้ามายังออสเตรเลีย และในขณะเดียวกันก็ทำให้สินค้านำเข้าจากออสเตรเลียมีราคาแพงขึ้นสำหรับผู้บริโภคในประเทศเหล่านั้น

สำหรับประเทศไทย ออสเตรเลียคือตลาดส่งออกที่สำคัญทั้งในด้านรถยนต์ อัญมณี และผลิตภัณฑ์เกษตรแปรรูป เมื่อเศรษฐกิจออสเตรเลียถูก “แช่แข็ง” ด้วยดอกเบี้ยสูง กำลังซื้อที่ลดลงของผู้บริโภคชาวออสซี่อาจส่งผลให้ยอดสั่งซื้อสินค้าจากไทยชะลอตัวลงตามไปด้วย นอกจากนี้ นักท่องเที่ยวชาวออสเตรเลียที่เคยเป็นกลุ่มเป้าหมายสำคัญของภาคการท่องเที่ยวไทยอาจต้องคิดหนักก่อนวางแผนเดินทางในวันหยุด เนื่องจากภาระผ่อนบ้านที่เพิ่มขึ้นทำให้เงินเหลือสำหรับการท่องเที่ยวลดน้อยลง

ยิ่งไปกว่านั้น การที่ RBA นำหน้าธนาคารกลางอื่นๆ ในการกลับมาขึ้นดอกเบี้ย อาจกดดันให้ธนาคารกลางในภูมิภาคเอเชียตะวันออกเฉียงใต้ รวมถึงธนาคารแห่งประเทศไทย ต้องพิจารณานโยบายการเงินของตนเองอย่างรอบคอบมากขึ้น หากปล่อยให้ช่องว่างของดอกเบี้ยระหว่างประเทศกว้างเกินไป อาจนำไปสู่ปัญหาเงินทุนไหลออกและการอ่อนค่าของเงินบาท ซึ่งจะยิ่งซ้ำเติมปัญหาเงินเฟ้อจากการนำเข้าพลังงานและวัตถุดิบ ทำให้การขยับตัวของออสเตรเลียในครั้งนี้เปรียบเสมือนการโยนหินก้อนใหญ่ลงในสระน้ำที่สร้างคลื่นกระจายไปทั่วทั้งภูมิภาคอย่างแท้จริง

สรุปและคาดการณ์อนาคต: เส้นทางที่ยังคงเต็มไปด้วยขวากหนาม

การปรับขึ้นอัตราดอกเบี้ยเป็น 3.85% ของ ออสเตรเลีย ในครั้งนี้ไม่ใช่จุดสิ้นสุด แต่น่าจะเป็นจุดเริ่มต้นของยุคการต่อสู้กับเงินเฟ้อรอบใหม่ นักเศรษฐศาสตร์ส่วนใหญ่เริ่มปรับคาดการณ์ว่าอาจมีการปรับขึ้นดอกเบี้ยอีกครั้งในการประชุมรอบเดือนพฤษภาคม หากตัวเลขเงินเฟ้อยังไม่มีทีท่าว่าจะลดลงสู่กรอบเป้าหมาย ความไม่แน่นอนนี้ทำให้ตลาดเงินตลาดทุนตกอยู่ในสภาวะที่เรียกว่า “Risk-off” หรือการหลีกเลี่ยงสินทรัพย์เสี่ยงเพื่อไปถือครองเงินสดหรือสินทรัพย์ที่ให้ผลตอบแทนคงที่มากขึ้น

ในระยะยาว โจทย์ใหญ่ของออสเตรเลียคือการรักษาสมดุลระหว่างการคุมเงินเฟ้อและการประคองเศรษฐกิจไม่ให้เข้าสู่ภาวะถดถอยรุนแรง หากธนาคารกลางใช้ยาแรงเกินไป อาจนำไปสู่การว่างงานที่พุ่งสูงขึ้นและความอดอยากในภาคครัวเรือน แต่หากใช้ยาเบาเกินไป เงินเฟ้อที่ยืดเยื้อก็จะทำลายรากฐานของเศรษฐกิจในที่สุด ความท้าทายนี้ถือเป็นบททดสอบฝีมือครั้งสำคัญของ มิตเชลล์ บูลล็อก และคณะกรรมการ RBA ว่าจะสามารถพาสังคมออสเตรเลียผ่านพ้นวิกฤตครั้งนี้ไปได้อย่างสง่างามหรือไม่

สำหรับประชาชนทั่วไป วิธีการรับมือที่ดีที่สุดคือการเร่งปรับโครงสร้างหนี้และลดการใช้จ่ายที่ไม่จำเป็นลง พร้อมกับการมองหาโอกาสในการออมเงินในช่องทางที่ได้ผลประโยชน์จากดอกเบี้ยขาขึ้น เพราะดูเหมือนว่าลมหนาวทางการเงินจะยังคงพัดผ่านทวีปออสเตรเลียและภูมิภาคโอเชียเนียไปอีกนานพอสมควร การมีสติและแผนสำรองทางการเงินจึงเป็นอาวุธที่สำคัญที่สุดในการรักษาสถานภาพทางการเงินให้มั่นคงในยุคที่ทุกอย่างแพงขึ้นแต่รายได้ยังคงเดิม

#ออสเตรเลีย #ขึ้นดอกเบี้ย #เศรษฐกิจโลก #เงินเฟ้อ #RBA #MicheleBullock #การเงินการลงทุน #กู้บ้าน #วิกฤตเศรษฐกิจ #ภูมิภาคโอเชียเนีย