การขยายตัวของโครงสร้างพื้นฐาน AI และระบบคลาวด์ระดับไฮเปอร์สเกล กำลังขับเคลื่อนการเปลี่ยนแปลงครั้งใหญ่สู่เครือข่ายออปติคอลความเร็วสูงพิเศษ เพื่อรองรับการรับส่งข้อมูลมหาศาลข้ามดาต้าเซ็นเตอร์ทั่วโลก

เปิดมูลค่าตลาดโครงสร้างพื้นฐานยุคดิจิทัล

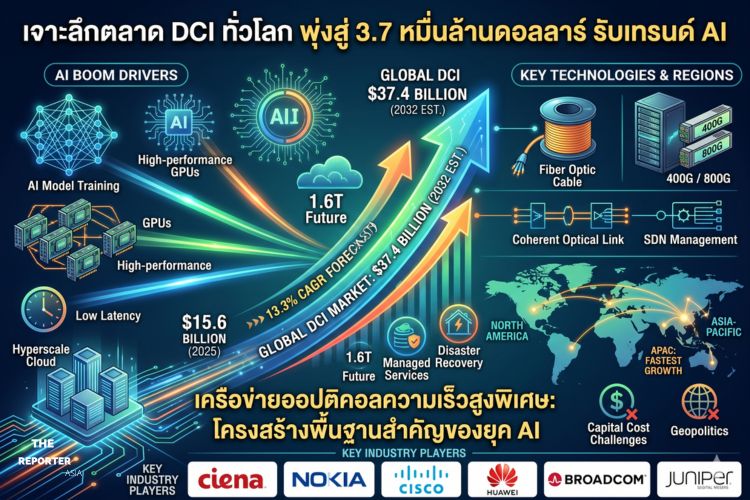

ตลาด ระบบเชื่อมต่อเครือข่ายระหว่างดาต้าเซ็นเตอร์ (Data Center Interconnect: DCI) กำลังก้าวเข้าสู่ยุคเติบโตอย่างก้าวกระโดด โดยข้อมูลระบุว่ามูลค่าตลาดโลกในปี 2025 อยู่ที่ประมาณ 15,600 ล้านดอลลาร์สหรัฐ และมีการคาดการณ์ว่าจะพุ่งทะยานไปถึง 37,400 ล้านดอลลาร์สหรัฐภายในปี 2032 คิดเป็นอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ที่สูงถึง 13.3% ในช่วงระหว่างปี 2026 ถึง 2032 ซึ่งสะท้อนให้เห็นถึงความต้องการโครงสร้างพื้นฐานดิจิทัลที่แข็งแกร่งและมีความเร็วสูงในระดับที่ไม่เคยมีมาก่อน

ปัจจัยขับเคลื่อนหลักที่ทำให้ ตลาด DCI นี้เติบโตอย่างรวดเร็ว มาจากการขยายตัวอย่างรุนแรงของโครงสร้างพื้นฐานปัญญาประดิษฐ์ (AI) รวมถึงการสร้างดาต้าเซ็นเตอร์ระดับไฮเปอร์สเกล (Hyperscale Cloud Build-outs) ของผู้ให้บริการคลาวด์รายใหญ่ นอกจากนี้ยังเกิดการเปลี่ยนผ่านทางเทคโนโลยีครั้งสำคัญ จากเดิมที่พึ่งพาระบบเครือข่ายที่ใช้สายทองแดง ไปสู่การใช้ระบบเชื่อมต่อออปติคอลแบบโคฮีเรนต์ (Coherent Optical Interconnects) ที่มีประสิทธิภาพและความจุสูงมาก เพื่อรองรับความเร็วระดับ 400G, 800G และความเร็วในอนาคตที่กำลังก้าวไปถึงระดับ 1.6T

การเปลี่ยนแปลงนี้ทำให้ DCI วิวัฒนาการจากเดิมที่เป็นเพียงฟังก์ชันสนับสนุนระบบเครือข่ายทั่วไป กลายมาเป็นโครงสร้างพื้นฐานดิจิทัลระดับแกนหลัก (Core Digital Infrastructure) สำหรับระบบคลาวด์ ปัญญาประดิษฐ์ และระบบประมวลผลแบบกระจายตัวขององค์กรยุคใหม่ เนื่องจากปริมาณงานหรือเวิร์กโหลดในปัจจุบันมีความทันสมัยและต้องการแบนด์วิดท์ที่สูงขึ้น มีความหน่วงต่ำ (Low Latency) และต้องการลิงก์เชื่อมต่อระหว่างดาต้าเซ็นเตอร์ที่มีความเสถียรมากกว่าที่ระบบเครือข่ายยุคเก่าจะสามารถให้ได้

ปัจจัยขับเคลื่อนและโอกาสใหม่ในตลาดโลก

เมื่อเจาะลึกถึงแรงขับเคลื่อนหลักในตลาด พบว่าการประมวลผลและการฝึกฝนโมเดล AI (AI Workload Scale-out) เป็นตัวเร่งที่เติบโตเร็วที่สุด เนื่องจากคลัสเตอร์การฝึกฝนขนาดใหญ่จำเป็นต้องมีการส่งผ่านข้อมูลในระดับเทราบิต (Terabit-scale Throughput) และต้องการความหน่วงในระดับต่ำกว่าไมโครวินาที (Sub-microsecond Latency) ระหว่างหน่วยประมวลผลกราฟิก (GPUs) ที่กระจายอยู่ นอกเหนือจากเรื่อง AI แล้ว ปัจจัยด้านการขยายตัวของคลาวด์ไฮเปอร์สเกล กฎระเบียบด้านอธิปไตยของข้อมูล (Data Sovereignty) และความต้องการโครงข่าย 5G Backhaul ก็เป็นแรงส่งที่สำคัญเช่นกัน

ในส่วนของโอกาสทางธุรกิจนั้น เทคโนโลยีออปติคอลแบบโคฮีเรนต์ขนาด 400G และ 800G กำลังเป็นที่ต้องการอย่างมาก รวมถึงระบบเครือข่ายที่ควบคุมด้วยซอฟต์แวร์ (Software-Defined Networking: SDN) บริการในรูปแบบ DCI-as-a-Service (DCIaaS) และเทคโนโลยี Co-packaged Optics นอกจากนี้ กลุ่มผู้ให้บริการยังมีโอกาสสร้างรายได้เพิ่มจากกลุ่มองค์กรธุรกิจขนาดกลางที่ต้องการระบบเชื่อมต่อประสิทธิภาพสูง แต่ไม่ต้องการลงทุนในทรัพย์สินถาวรจำนวนมาก โดยหันมาเลือกใช้บริการเชื่อมต่อแบบการบริหารจัดการ (Managed Services) หรือแบบจ่ายตามการใช้งานจริง (Consumption-based) แทน

สำหรับพื้นที่ทางภูมิศาสตร์ที่มีศักยภาพสูง โอกาสเติบโตใหม่ๆ กำลังหลั่งไหลเข้าสู่ตลาดเกิดใหม่ในภูมิภาคเอเชียแปซิฟิก รวมไปถึงโครงการโครงสร้างพื้นฐานระดับประเทศในภูมิภาคตะวันออกกลาง ซึ่งรัฐบาลในหลายประเทศกำลังลงทุนอย่างหนักในด้านอธิปไตยทางดิจิทัล ทำให้ความต้องการสถาปัตยกรรมการเชื่อมต่อเฉพาะทางเพิ่มขึ้นอย่างทวีคูณเพื่อตอบสนองนโยบายความมั่นคงด้านข้อมูลเหล่านี้

ความท้าทายและอุปสรรคด้านห่วงโซ่อุปทาน

แม้ว่าภาพรวมตลาดจะดูสดใส แต่ผู้ประกอบการในอุตสาหกรรม DCI ยังต้องเผชิญกับความท้าทายรอบด้าน อุปสรรคสำคัญอันดับต้นๆ คือต้นทุนการลงทุนเริ่มแรกที่สูงมาก ประกอบกับปัญหาความกระจุกตัวของห่วงโซ่อุปทาน ความซับซ้อนทางเทคนิค และประเด็นเรื่องการทำงานร่วมกันระหว่างอุปกรณ์จากหลากหลายผู้ผลิต (Multi-vendor Interoperability) ซึ่งกลายเป็นโจทย์ใหญ่ที่ต้องเร่งแก้ไข

ที่น่ากังวลคือ ชิ้นส่วนเทคโนโลยีขั้นสูงอย่างชิป Coherent DSP (Digital Signal Processor) อุปกรณ์ปรับสัญญาณ (Modulators) และอุปกรณ์ตรวจจับแสง (Photodetectors) ยังคงเผชิญกับความเสี่ยงสูงด้านการจัดหา และยังตกอยู่ภายใต้แรงกดดันจากปัญหาภูมิรัฐศาสตร์ระหว่างประเทศ ซึ่งอาจส่งผลกระทบต่อความต่อเนื่องในการผลิตและการส่งมอบอุปกรณ์เครือข่ายออปติคอลเหล่านี้ในอนาคต

นอกจากนี้ ในฝั่งของผู้ซื้อระดับองค์กรธุรกิจทั่วไป ก็พบว่ามีปัญหาการขาดแคลนบุคลากรที่มีความเชี่ยวชาญ โดยองค์กรหลายแห่งยังขาดความรู้และทักษะด้านระบบเครือข่ายออปติคอลขั้นสูง ที่จำเป็นต่อการติดตั้ง ตลอดจนการบริหารจัดการแพลตฟอร์ม DCI สมัยใหม่ได้อย่างมีประสิทธิภาพ ทำให้การเปลี่ยนผ่านไปสู่ระบบเชื่อมต่อความเร็วสูงในภาคเอกชนยังคงทำได้จำกัดในบางอุตสาหกรรม

เจาะลึกความเคลื่อนไหวรายเซกเมนต์

หากจำแนกตลาดตามประเภทส่วนประกอบ (Component) จะพบว่า ฮาร์ดแวร์ (Hardware) ยังคงเป็นส่วนที่สร้างรายได้สูงสุด เนื่องจากการติดตั้งระบบคัดแยกความยาวคลื่นแสง (DWDM) และการอัปเกรดไปสู่ระบบโคฮีเรนต์สมัยใหม่ยังมีขึ้นอย่างต่อเนื่อง อย่างไรก็ตาม ซอฟต์แวร์ เป็นส่วนประกอบที่เติบโตเร็วที่สุด โดยได้รับแรงหนุนจากแพลตฟอร์มการจัดการเครือข่ายแบบสมัครสมาชิก (Subscription-based Orchestration) ระบบเทเลเมทรี และแพลตฟอร์มปรับปรุงการไหลเวียนของข้อมูล ในด้านประเภทการเชื่อมต่อ (Connectivity) ระบบระยะใกล้แบบ Metro ที่ต่ำกว่า 80 กิโลเมตรครองแชร์ใหญ่สุด แต่ระบบระยะไกล (Long-haul) กำลังเติบโตเร็วที่สุดจากการขยายตัวสู่เมืองรองและข้ามพรมแดน

เมื่อพิจารณาในแง่ของแอปพลิเคชันหรือการใช้งาน การกู้คืนระบบจากความเสียหายและการดำเนินธุรกิจอย่างต่อเนื่อง (Disaster Recovery & Business Continuity) ยังคงนำโด่งในแง่ของรายได้หลัก แต่การขยายคลัสเตอร์สำหรับ AI และการเรียนรู้ของเครื่อง (AI and Machine Learning Scale-out) ถือเป็นแอปพลิเคชันที่เติบโตเร็วที่สุด และคาดว่าจะกลายเป็นเครื่องยนต์ขับเคลื่อนการเติบโตที่สำคัญที่สุดไปจนถึงปี 2032 ส่วนรูปแบบการติดตั้ง (Deployment Mode) แม้ระบบในพื้นที่ของตนเอง (On-premises) และระบบที่ผู้ให้บริการเป็นเจ้าของจะสร้างรายได้หลัก แต่บริการรูปแบบ DCI-as-a-Service เติบโตเร็วที่สุดเพราะตอบโจทย์องค์กรที่ต้องการแบนด์วิดท์ตามความต้องการโดยไม่ต้องลงทุนสูง

ในกลุ่มผู้ใช้งานปลายทาง (End-user) กลุ่มผู้ให้บริการสื่อสารโทรคมนาคม (Communications Service Providers) ยังคงเป็นกลุ่มที่ใหญ่ที่สุด ทว่ากลุ่มผู้ให้บริการเนื้อหาทางอินเทอร์เน็ต (Internet Content Providers) และผู้ให้บริการดาต้าเซ็นเตอร์ที่เป็นกลางไม่จำกัดเครือข่าย (Carrier-neutral Providers) เป็นกลุ่มที่มีการขยายตัวและเติบโตในอัตราที่รวดเร็วที่สุดในปัจจุบัน

อเมริกาเหนือผู้นำ เอเชียแปซิฟิก ตลาด DCI โตแรงสุด

เมื่อมองไปที่ภาพรวมระดับภูมิภาค อเมริกาเหนือยังคงครองตำแหน่งตลาดที่ใหญ่ที่สุดในโลก นำโดยสหรัฐอเมริกา ซึ่งมีความพร้อมจากระบบนิเวศของดาต้าเซ็นเตอร์ระดับไฮเปอร์สเกลและผู้ให้บริการโคโลเคชันที่หนาแน่น มูลค่าตลาดของภูมิภาคนี้อยู่ที่ประมาณ 6,100 ล้านดอลลาร์สหรัฐในปี 2025 และคาดว่าจะเพิ่มขึ้นเป็น 13,950 ล้านดอลลาร์สหรัฐในปี 2032 โดยภูมิภาคนี้ถือเป็นมาตรฐานเชิงพาณิชย์สำหรับการใช้งานระบบออปติคอลโคฮีเรนต์ขั้นสูง มาตรฐานระบบเปิด และเป็นกลุ่มแรกๆ ที่องค์กรธุรกิจเริ่มนำเทคโนโลยีเหล่านี้มาใช้งาน

ทางด้านภูมิภาคเอเชียแปซิฟิก (APAC) ได้รับการบันทึกว่าเป็นภูมิภาคที่เติบโตเร็วที่สุดในโลก โดยคาดว่ามูลค่าตลาดจะเพิ่มขึ้นมากกว่าสองเท่าตัวภายในปี 2032 มีประเทศแกนหลักอย่าง จีน อินเดีย สิงคโปร์ ญี่ปุ่น เกาหลีใต้ และประเทศในกลุ่มเอเชียตะวันออกเฉียงใต้ เป็นฟันเฟืองขับเคลื่อนผ่านการเปิดรับระบบคลาวด์ นโยบายอธิปไตยของข้อมูล และการขยายความจุของดาต้าเซ็นเตอร์อย่างรุนแรง โดยเฉพาะอินเดียที่โดดเด่นในฐานะหนึ่งในตลาดที่น่าดึงดูดใจที่สุดในระยะสั้นอันเนื่องมาจากการเติบโตทางดิจิทัลและนโยบายสนับสนุนจากภาครัฐ

สำหรับยุโรป ถือเป็นตลาดที่มีความอิ่มตัวมากกว่าแต่ยังมีอุปสงค์ที่มั่นคงต่อเนื่องจากแรงกดดันด้านกฎระเบียบ โดยมีเยอรมนี สหราชอาณาจักร ฝรั่งเศส และกลุ่มประเทศนอร์ดิก เป็นตลาดสำคัญที่มีการบังคับใช้นโยบายอธิปไตยของข้อมูลและการทำดิจิทัลทรานส์ฟอร์เมชันในภาคอุตสาหกรรมอย่างเข้มข้น ขณะที่ภูมิภาคอื่นๆ ของโลกแม้จะมีสัดส่วนที่เล็กกว่า แต่ก็มีพื้นที่เติบโตเร็วอย่างในตะวันออกกลาง โดยเฉพาะซาอุดีอาระเบียและสหรัฐอาหรับเอมิเรตส์ (UAE) ที่มีการเร่งลงทุนในระบบคลาวด์และโครงสร้างพื้นฐาน Sovereign AI อย่างชัดเจน

สมรภูมิผู้ผลิตและการควบรวมกิจการครั้งใหญ่

ภูมิทัศน์การแข่งขันในตลาด DCI ปัจจุบันประกอบไปด้วยกลุ่มผู้ผลิตอุปกรณ์ออปติคอลเครือข่ายดั้งเดิม บริษัทเครือข่ายระดับโลก และสตาร์ทอัพด้านโฟโทนิกส์ที่กำลังมาแรง รายชื่อผู้นำตลาดที่สำคัญ ได้แก่ Ciena, Nokia, Cisco, Huawei, Juniper, Arista, Broadcom, Fujitsu, Lumentum, Coherent Corp., Marvell และ Megaport แนวโน้มตลาดกำลังมุ่งไปสู่การบูรณาการในแนวตั้ง (Vertical Integration) ซึ่งผู้ผลิตจะรวมเอาเทคโนโลยีซิลิคอน ออปติก และซอฟต์แวร์การจัดการเครือข่ายเข้าไว้ด้วยกันในสแตกเดียว

ในช่วงที่ผ่านมาได้เกิดเหตุการณ์สำคัญที่เปลี่ยนโฉมผู้เล่นในตลาดอย่างมีนัยสำคัญ โดยในเดือนกุมภาพันธ์ 2025 บริษัท Nokia ได้เสร็จสิ้นการเข้าซื้อกิจการ Infinera Corporation ด้วยมูลค่าข้อตกลงราว 2,300 ล้านดอลลาร์สหรัฐ ส่งผลให้ Nokia ก้าวขึ้นมาเป็นผู้เล่นรายใหญ่รายที่สองในตลาดเครือข่ายออปติคอลของชาติตะวันตก ด้วยการรวมความเป็นผู้นำด้านเทคโนโลยีโคฮีเรนต์และความสัมพันธ์อันดีกับกลุ่มลูกค้าไฮเปอร์สเกลเดิมของทั้งสองบริษัทเข้าด้วยกัน

นอกจากนี้ ในเดือนกันยายน 2025 Ciena Corporation ได้ประกาศข้อตกลงซื้อกิจการ Nubis Communications ด้วยมูลค่า 270 ล้านดอลลาร์สหรัฐในรูปแบบเงินสดทั้งหมด เพื่อนำเทคโนโลยีออปติคอลและอุปกรณ์เชื่อมต่อไฟฟ้าขนาดเล็กพิเศษประสิทธิภาพสูงสำหรับเวิร์กโหลด AI ของ Nubis มาขยายขอบเขตการให้บริการของ Ciena เข้าไปสู่ระบบการเชื่อมต่อภายในดาต้าเซ็นเตอร์ (Intra-data-center) และการเชื่อมต่อภายในตู้แร็ค (Intra-rack)

นวัตกรรมเปลี่ยนผ่านและก้าวต่อไปสู่อนาคต

ความก้าวหน้าทางเทคโนโลยียังสะท้อนผ่านความสำเร็จในภาคสนาม โดยในเดือนมิถุนายน 2025 Nokia ร่วมมือกับ CSC และ SURF ประสบความสำเร็จในการส่งสัญญาณ DWDM ความเร็วทุบสถิติโลกที่ 1.2 Tbps บนความยาวคลื่นเดี่ยว ผ่านเครือข่ายสถาบันการศึกษาทางไกลในยุโรป เพื่อรองรับซูเปอร์คอมพิวเตอร์ LUMI-AI ซึ่งเป็นการตอกย้ำให้เห็นถึงความต้องการแบนด์วิดท์ที่เพิ่มขึ้นอย่างรวดเร็วในยุคของการประมวลผลระดับ AI ขณะเดียวกัน Broadcom ก็ได้เผยโฉมเทคโนโลยี Co-packaged Optics รุ่นที่สามที่รองรับความเร็ว 200 Gbps ต่อเลนสำหรับเครือข่าย AI เพื่อเป้าหมายในการเป็นซัพพลายเออร์หลักของซิลิคอนเชื่อมต่อยุคถัดไป

ในภูมิภาคเอเชียตะวันออกเฉียงใต้ การขยายตัวของเทคโนโลยีนี้เห็นผลเด่นชัดจากการที่ Nokia จับมือเป็นพันธมิตรกับ Converge ICT ในประเทศฟิลิปปินส์ เมื่อเดือนมิถุนายน 2025 เพื่อติดตั้งโซลูชัน Data Center Fabric ซึ่งเป็นแพลตฟอร์มฮาร์ดแวร์และซอฟต์แวร์แบบบูรณาการ เพื่อตอบรับความต้องการใช้งาน DCI ที่กำลังเร่งตัวขึ้นอย่างมากในตลาดอาเซียน ส่วนผู้เล่นอย่าง Megaport ก็สร้างความแข็งแกร่งในฐานะผู้ให้บริการ DCI แบบใช้ซอฟต์แวร์ควบคุมและคิดราคาตามการใช้งานจริง ขณะที่สตาร์ทอัพรายใหม่อย่าง Ayar Labs, Lightmatter และ Celestial AI กำลังพัฒนาเทคโนโลยีโฟโทนิกส์ที่อาจเข้ามาดิสรัปต์โมเดลปลั๊กอินทรานซีฟเวอร์แบบเดิมในอนาคต

บทสรุปและแนวโน้มในอนาคตของตลาด DCI จะถูกกำหนดด้วยการเปลี่ยนผ่านไปสู่ระบบออปติคอลเชื่อมต่อที่เร็วขึ้น หนาแน่นขึ้น และขับเคลื่อนด้วยซอฟต์แวร์มากขึ้น โดยเทคโนโลยี 400G และ 800G จะยังคงเป็นเส้นทางหลักในการเปลี่ยนผ่านระยะสั้น ขณะที่ความเร็วระดับ 1.6T และโครงสร้าง Co-packaged Optics จะเข้ามาเปลี่ยนโฉมสถาปัตยกรรมเครือข่ายในระยะต่อไป ท้ายที่สุด ผู้ผลิตที่สามารถผสมผสานระบบออปติกประสิทธิภาพสูงเข้ากับการจัดการที่ง่ายดายและการทำงานร่วมกันที่ยืดหยุ่น จะเป็นผู้ชนะในตลาดที่กำลังแบ่งแยกกลุ่มลูกค้าอย่างชัดเจนระหว่างผู้ซื้อไฮเปอร์สเกลระดับพรีเมียมและกลุ่มองค์กรที่เน้นความคุ้มค่าด้านต้นทุน

#DataCenterInterconnect, #AIInfrastructure, #CloudComputing, #OpticalNetworking, #Nokia, #Ciena, #Broadcom, #TechBusiness