ThaiBev ยังคงความแข็งแกร่งในฐานะผู้นำตลาดเครื่องดื่มครบวงจร ล่าสุดทริสเรทติ้งประกาศคงอันดับเครดิตองค์กรที่ระดับ “AA” พร้อมแนวโน้ม “Stable” สะท้อนกระแสเงินสดที่แข็งแกร่งแม้เผชิญความท้าทายจากหนี้สินและตลาดที่อิ่มตัว

การตอกย้ำสถานะผู้นำและอันดับเครดิตที่สะท้อนความเชื่อมั่นระดับสูง

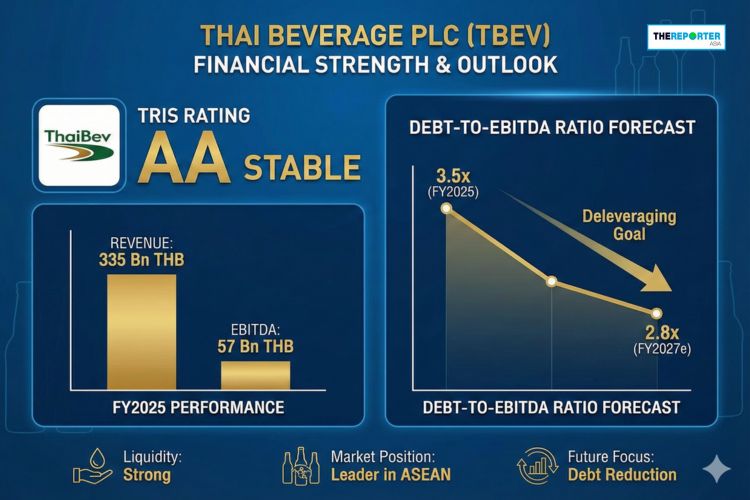

บริษัท ไทยเบฟเวอเรจ จำกัด (มหาชน) หรือ ThaiBev ยังคงรักษามาตรฐานการดำเนินธุรกิจในระดับสากลได้อย่างดีเยี่ยม โดยล่าสุดเมื่อวันที่ 11 กุมภาพันธ์ 2569 ทางทริสเรทติ้งได้ประกาศยืนยันอันดับเครดิตองค์กรของบริษัทที่ระดับ “AA” การจัดอันดับในครั้งนี้ไม่เพียงแต่ครอบคลุมถึงสถานะขององค์กรเท่านั้น แต่ยังรวมไปถึงการจัดอันดับเครดิตหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกันชุดปัจจุบัน และหุ้นกู้ชุดใหม่ในวงเงินไม่เกิน 1.2 หมื่นล้านบาท ซึ่งมีกำหนดไถ่ถอนภายใน 10 ปี ให้ได้รับอันดับเครดิตที่ระดับ “AA” เช่นเดียวกัน พร้อมกันนี้ยังได้คงแนวโน้มอันดับเครดิตไว้ที่ “Stable” หรือ “คงที่” ซึ่งเป็นการส่งสัญญาณบวกต่อกลุ่มนักลงทุนถึงเสถียรภาพทางการเงินของบริษัทในระยะยาว

นอกจากนี้ ทริสเรทติ้งยังได้ทำการจัดอันดับเครดิตให้กับหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกันชุดอื่น ๆ ของบริษัทที่มีมูลค่ารวมสูงถึง 80,914 ล้านบาท ซึ่งประกอบไปด้วยหุ้นกู้หลากหลายรุ่น เช่น TBEV266A, TBEV275A ไปจนถึง TBEV358A โดยทั้งหมดได้รับอันดับเครดิตที่ระดับ “AA” อย่างเป็นเอกฉันท์ การจัดระดับความน่าเชื่อถือที่สูงเช่นนี้เป็นผลมาจากสถานะการแข่งขันที่แข็งแกร่งของไทยเบฟในฐานะผู้นำตลาดเครื่องดื่มในภูมิภาคอาเซียน ซึ่งบริษัทมีพอร์ตสินค้าที่ครอบคลุมและตราสินค้าที่เป็นที่ยอมรับอย่างกว้างขวาง รวมถึงเครือข่ายการจัดจำหน่ายที่ทรงพลังและเข้าถึงทุกกลุ่มเป้าหมาย

ในมุมมองของนักวิเคราะห์ อันดับเครดิตนี้ยังสะท้อนถึงความยืดหยุ่นในการบริหารจัดการกระแสเงินสดจากการดำเนินงานที่ยอดเยี่ยมของบริษัท แม้ว่าสภาวะเศรษฐกิจในปัจจุบันจะมีความผันผวน แต่ ThaiBev ยังสามารถแสดงให้เห็นถึงความสามารถในการสร้างรายได้ที่มั่นคงจากธุรกิจหลัก ปัจจัยเหล่านี้ช่วยสร้างความเชื่อมั่นให้กับผู้ถือหุ้นและเจ้าหนี้ว่า บริษัทมีศักยภาพเพียงพอที่จะรองรับภาระหนี้สินและขยายธุรกิจได้อย่างต่อเนื่องตามแผนกลยุทธ์ที่วางไว้ การรักษาอันดับเครดิตที่ระดับ AA นี้จึงเป็นเครื่องพิสูจน์ถึงความแข็งแกร่งของโครงสร้างธุรกิจที่ยากจะหาคู่แข่งรายใดมาสั่นคลอนได้ในระยะอันใกล้

เจาะลึกผลการดำเนินงานปี 2568 และแนวทางการบริหารจัดการหนี้สิน

เมื่อพิจารณาถึงผลการดำเนินงานในปีงบประมาณ 2568 ที่สิ้นสุดลง ณ เดือนกันยายน 2568 พบว่าผลประกอบการของไทยเบฟมีความสอดคล้องกับประมาณการที่ทริสเรทติ้งได้คาดการณ์ไว้ล่วงหน้าอย่างมีนัยสำคัญ โดยบริษัทสามารถสร้างรายได้รวมได้สูงถึง 3.35 แสนล้านบาท และมีกำไรก่อนดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย (EBITDA) อยู่ที่ระดับ 5.7 หมื่นล้านบาท ซึ่งตัวเลขรายได้และ EBITDA ดังกล่าวคิดเป็นสัดส่วนประมาณ 100% และ 102% ของประมาณการตามลำดับ แสดงให้เห็นถึงประสิทธิภาพในการดำเนินงานและการควบคุมค่าใช้จ่ายที่มีประสิทธิภาพของทีมบริหาร

อย่างไรก็ตาม ในส่วนของหนี้สินทางการเงินที่ปรับปรุงแล้ว ณ สิ้นปีงบประมาณ 2568 พบว่ามีระดับที่สูงกว่าที่คาดการณ์ไว้เล็กน้อย โดยมีสาเหตุหลักมาจากการใช้เงินลงทุนที่มากกว่าแผนงานเดิมที่เคยวางเอาไว้ ส่งผลให้อัตราส่วนหนี้สินทางการเงินต่อ EBITDA ที่ปรับปรุงแล้วปรับตัวเพิ่มขึ้นมาอยู่ที่ประมาณ 3.5 เท่า ซึ่งสูงกว่าที่ทริสเรทติ้งเคยประมาณการไว้ที่ 3.4 เท่าในช่วงเวลาเดียวกัน ทั้งนี้ ณ เดือนกันยายน 2568 บริษัทมีหนี้ที่มีภาระดอกเบี้ยรวมทั้งสิ้น 2.28 แสนล้านบาท โดยในจำนวนนี้มีหนี้ที่มีลำดับในการได้รับชำระคืนก่อน (Priority Debt) จำนวน 4 หมื่นล้านบาท ซึ่งส่วนใหญ่เป็นหนี้ที่ไม่มีการค้ำประกันของบริษัทย่อย

แม้ระดับหนี้สินจะดูสูง แต่แผนงานในอนาคตของไทยเบฟมุ่งเน้นไปที่การลดภาระหนี้อย่างชัดเจน โดยทริสเรทติ้งคาดการณ์ว่าอัตราส่วนหนี้สินทางการเงินต่อ EBITDA จะค่อย ๆ ลดลงสู่ระดับประมาณ 2.8 เท่าภายในปีงบประมาณ 2570 เนื่องจากบริษัทมีแผนที่จะใช้กระแสเงินสดภายในจากการดำเนินงานเพื่อชำระคืนหนี้สินเป็นหลัก และที่สำคัญยิ่งกว่านั้นคือ บริษัทไม่มีแผนที่จะขยายกิจการขนาดใหญ่ที่ต้องใช้เงินกู้เพิ่มเติมในช่วง 2-3 ปีข้างหน้า แนวทางดังกล่าวจะช่วยเพิ่มความคล่องตัวทางการเงินและลดความเสี่ยงจากการพึ่งพาเงินกู้จากภายนอก ซึ่งเป็นปัจจัยสำคัญที่จะช่วยรักษาอันดับเครดิตให้อยู่ในระดับสูงต่อไป

ความท้าทายในสมรภูมิเครื่องดื่มและข้อจำกัดด้านกฎระเบียบ

ถึงแม้ว่าไทยเบฟจะมีข้อได้เปรียบในเชิงโครงสร้างธุรกิจและเครือข่ายการจัดจำหน่าย แต่การดำเนินงานยังคงต้องเผชิญกับปัจจัยจำกัดหลายประการที่อาจส่งผลกระทบต่อการเติบโต โดยเฉพาะอย่างยิ่งสภาวะการแข่งขันที่ทวีความรุนแรงมากขึ้นในกลุ่มสินค้าประเภทเบียร์และเครื่องดื่มที่ไม่มีแอลกอฮอล์ คู่แข่งทั้งรายเดิมและรายใหม่ต่างพยายามแย่งชิงส่วนแบ่งตลาดผ่านกลยุทธ์ด้านราคาและการตลาดที่ดุเดือด นอกจากนี้ ตลาดสุราภายในประเทศไทยเริ่มเข้าสู่ภาวะอิ่มตัว ทำให้การขยายตัวของรายได้จากสินค้ากลุ่มหลักนี้ทำได้ยากยิ่งขึ้นกว่าในอดีต

ปัจจัยด้านกฎระเบียบและข้อบังคับทางกฎหมายยังคงเป็นประเด็นสำคัญที่กลุ่มธุรกิจเครื่องดื่มแอลกอฮอล์ต้องเผชิญอย่างต่อเนื่อง นโยบายภาครัฐที่มุ่งเน้นการควบคุมการบริโภคเครื่องดื่มแอลกอฮอล์ผ่านการปรับขึ้นภาษีสรรพสามิต หรือข้อจำกัดในการโฆษณาและส่งเสริมการขาย ล้วนเป็นปัจจัยที่อยู่นอกเหนือการควบคุมแต่ส่งผลกระทบโดยตรงต่อต้นทุนและโอกาสทางการตลาด ไทยเบฟจึงต้องปรับตัวอย่างรวดเร็วเพื่อรับมือกับความเปลี่ยนแปลงของกฎหมายเหล่านี้ พร้อม ๆ กับการรักษาสมดุลของพอร์ตสินค้าให้มีความหลากหลายเพื่อกระจายความเสี่ยงจากความไม่แน่นอนของกฎระเบียบในแต่ละประเทศที่เข้าไปดำเนินธุรกิจ

เพื่อให้บรรลุเป้าหมายการเติบโตอย่างยั่งยืน ไทยเบฟได้วางแผนการใช้กระแสเงินสดอย่างระมัดระวังมากขึ้น ความคาดหวังของทริสเรทติ้งระบุว่า บริษัทจะยังคงรักษาตำแหน่งผู้นำทั้งในตลาดในประเทศและในภูมิภาคอาเซียนเอาไว้ได้อย่างเหนียวแน่น ด้วยการนำนวัตกรรมมาใช้ในกระบวนการผลิตและการพัฒนาผลิตภัณฑ์ใหม่ ๆ ที่ตอบโจทย์เทรนด์สุขภาพของผู้บริโภคในยุคปัจจุบัน การผสานความแข็งแกร่งของโครงสร้างเดิมเข้ากับการปรับตัวตามกลยุทธ์ใหม่จะเป็นตัวกำหนดทิศทางสำคัญว่า ไทยเบฟจะสามารถก้าวข้ามขีดจำกัดของตลาดที่อิ่มตัวและแรงกดดันจากการแข่งขันเพื่อสร้างผลตอบแทนที่น่าพอใจให้กับนักลงทุนได้มากน้อยเพียงใด

มุมมองสู่อนาคต: ปัจจัยกำหนดการขึ้นหรือลงของอันดับเครดิต

การมองไปข้างหน้าสำหรับอันดับเครดิตของไทยเบฟนั้นขึ้นอยู่กับความสามารถในการรักษาวินัยทางการเงินเป็นสำคัญ ทริสเรทติ้งได้ระบุเงื่อนไขที่ชัดเจนว่า อันดับเครดิตหรือแนวโน้มอันดับเครดิตอาจได้รับการปรับเพิ่มขึ้นได้ หากบริษัทสามารถลดอัตราส่วนหนี้สินทางการเงินต่อ EBITDA ที่ปรับปรุงแล้วลงจนต่ำกว่า 2 เท่าได้อย่างต่อเนื่อง ซึ่งหากบริษัททำสำเร็จ จะเป็นการยกระดับความเชื่อมั่นทางการเงินสู่มาตรฐานที่สูงยิ่งขึ้น และส่งผลดีต่อต้นทุนทางการเงินของบริษัทในการระดมทุนในอนาคต

ในทางตรงกันข้าม อันดับเครดิตหรือแนวโน้มอันดับเครดิตก็มีความเสี่ยงที่จะถูกปรับลดลงได้เช่นกัน หากผลการดำเนินงานของบริษัทออกมาอ่อนแออย่างมีนัยสำคัญเมื่อเทียบกับประมาณการ หรือในกรณีที่บริษัทตัดสินใจดำเนินนโยบายทางการเงินในเชิงรุกมากเกินไป เช่น การกู้ยืมเงินจำนวนมากเพื่อซื้อกิจการใหม่ จนส่งผลให้อัตราส่วนหนี้สินทางการเงินต่อ EBITDA ปรับตัวสูงเกินกว่า 3.5 เท่าเป็นระยะเวลานาน ความเสี่ยงเหล่านี้เป็นสิ่งที่นักลงทุนต้องติดตามอย่างใกล้ชิด โดยเฉพาะในช่วงที่สภาวะเศรษฐกิจโลกและภูมิภาคยังมีความไม่แน่นอนสูง

โดยสรุปแล้ว สถานะของไทยเบฟในขณะนี้ยังคงมีความแข็งแกร่งและน่าเชื่อถือสูงในระดับ “AA” ด้วยความสามารถในการสร้างรายได้ที่สม่ำเสมอและแผนการลดหนี้ที่ชัดเจน การที่บริษัทมีประวัติการรักษาอันดับเครดิตที่มั่นคงมาอย่างยาวนานตั้งแต่ปี 2549 ซึ่งเคยเริ่มต้นที่ระดับ A+ และขยับขึ้นมาจนถึงระดับปัจจุบัน สะท้อนถึงการเติบโตอย่างมั่นคงและการบริหารจัดการที่เป็นมืออาชีพ ตราบใดที่ไทยเบฟยังคงรักษาตำแหน่งผู้นำตลาดและบริหารความเสี่ยงด้านหนี้สินได้ตามเป้าหมาย อันดับเครดิตระดับสูงนี้ก็จะยังคงเป็นเครื่องยืนยันถึงความมั่งคั่งและยั่งยืนของยักษ์ใหญ่เครื่องดื่มรายนี้สืบไป

#ThaiBev #ไทยเบฟ #ทริสเรทติ้ง #TRISRating #หุ้นกู้ #อันดับเครดิต #เศรษฐกิจไทย #การลงทุน #เครื่องดื่ม #อาเซียน #ข่าวธุรกิจ